2022年中国地质灾害防治行业发展现状及市场规模分析 全国地质灾害防治产业规模约300亿元【组图】

地质灾害防治产业主要上市公司:云泉岩土(870752.OC)、安科兴业(835578.OC)、惠洲院(832917.OC)等。

本文核心数据:地质灾害事件数量、地质灾害导致的经济损失、地质灾害防治行业市场规模

全国地质灾害频发造成巨大经济损失

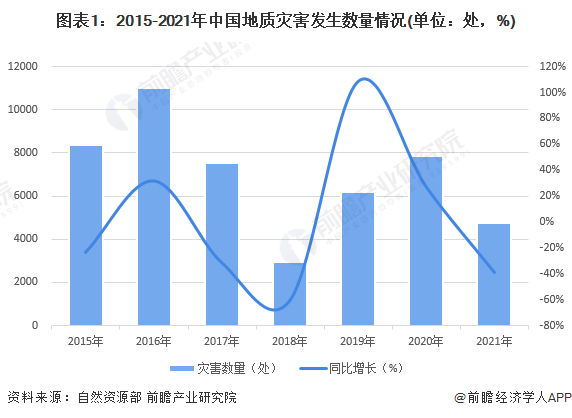

我国特定的地质环境条件决定了地质灾害呈现频发的态势。从地形、地貌来看,国内很多地区具有地质灾害高发的特质,很多地区极端天气气候事件发生的频率比较高,中小尺度天气系统孕育暴雨的不确定性因素加大,而且对于一些沿海地区,局部地区的突发性强降水和台风等极端气候事件近年来也呈现出增多的趋势。2021年中国共发生4772处地质灾害,造成80人死亡和11人失踪。

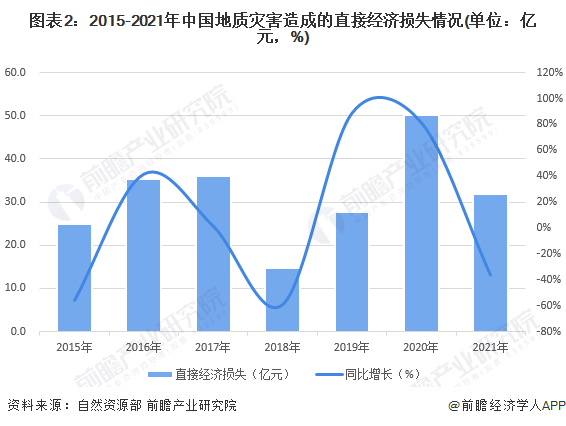

随着近年来中国地质灾害发生数量波动变化,相应造成的经济损失也在波动变化。2020年全国地质灾害造成的直接经济损失超过50亿元,2021年稍有下降,但仍然处于较高水平,不利于区域内国民经济的稳定发展。

地质灾害防治产业涉及五大细分业务

地质灾害防治行业是指对由于自然作用或人为因素诱发的对人民生命和财产安全造成危害的山体崩塌、滑坡、泥石流、地面塌陷、地裂缝、地面沉降等地质现象,通过有效的工程手段,改变这些地质灾害产生的过程,以达到减轻或防止灾害发生的目的。根据自然资源部数据,“十三五”期间,全国共实现地质灾害成功避险4296起,涉及可能伤亡人员约14.6万人,避免直接经济损失约50亿元。

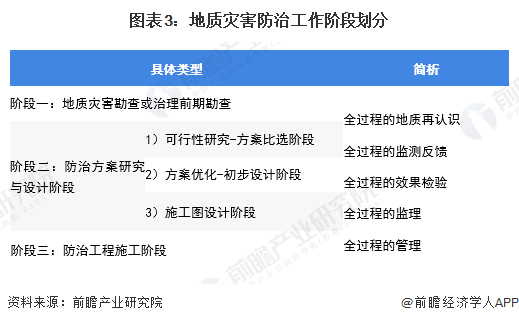

地质灾害防治工程是一个系统的相互反馈、相互印证体系。详实的勘查资料和正确的勘查结论是后续工作顺利开展的基本前提,同时,后续的每个工作阶段又不断补充完善并深化前期工作的认识,即表现为对地质体的多次再认识,这是地质灾害防治工作的特殊之处。

从地质灾害防治市场主体企业类型来看,2021年,国家自然资源部共发布了12批次地质灾害防治甲级资质单位名单,共计审核通过714家甲级资质企业和1310个资质(注:存在一家企业获得多类资质的情况)。从甲级资质类型来看,获得危险性评估资质的企业数量最多,其次是获得施工、勘察资质的企业,占比均超过20%,而获得监理资质的企业数量相对较少。整体来看,全国获得地质灾害防治甲级资质单位企业是以危险性评估、施工、勘察类业务为主。

注:存在一家企业获得多类资质的情况。

再从地质灾害发生的类型占比来看,近年来国内发生的地质灾害是以滑坡、崩塌类灾害为主,2020-2021年国内滑坡灾害发生数量占全国地质灾害总数的比重超40%,相应地对滑坡类灾害防治市场需求较大,包括滑坡灾害监测与预警系统,锚固、抗滑桩、抗滑挡墙等技术设备以及系统工程等等。

注:外圈2020年,内圈2021年。

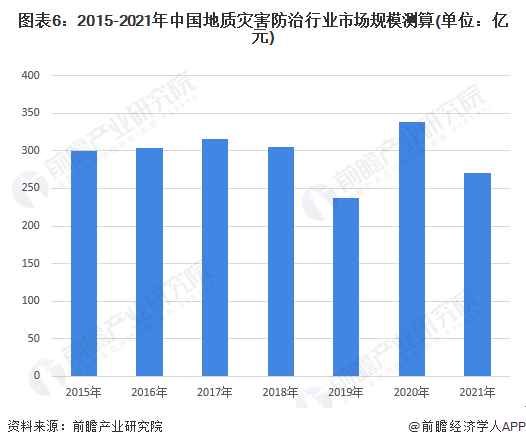

全国地质灾害防治产业规模约300亿元

根据我国《地质灾害防治条例》要求,因自然因素造成的地质灾害的防治经费,在划分中央和地方事权和财权的基础上,分别列入中央和地方有关人民政府的财政预算;因工程建设等人为活动引发的地质灾害的治理费用,按照谁引发、谁治理的原则由责任单位承担。

根据财政部公布的全国地质灾害防治工作财政支持规模,以及地质灾害防治工程中的财政支出占比数据,初步测算得到2021年全国地质灾害防治行业整体市场规模约300亿元。

注:2021年财政决算支出数据尚未披露,此处根据财政预算数据测算得到。

以上数据来源于前瞻产业研究院《中国地质灾害防治行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

邱聪(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务