2022年中国VDI架构云终端行业市场现状及竞争格局分析 TOP3企业市占率约50%【组图】

云终端行业主要上市公司:目前国内云终端行业的上市公司主要有深信服(SZ.300454)、浪潮信息(SZ.000977)、曙光股份(SH.600303)等。

本文核心数据:云终端细分产品出货占比、VDI架构云终端出货量、中国VDI架构云终端TOP3市场集中度

VDI云终端设备市场份额约40%

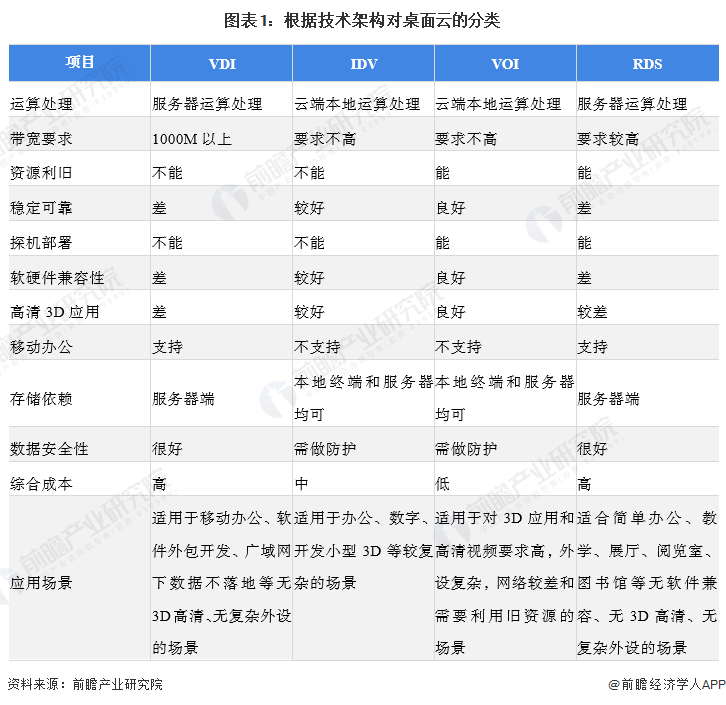

云终端通常是指云桌面技术的终端设备。其通过特定的通信协议来连接云端的系统桌面并显示到前端来,并将云终端的输出输入数据重定向到云服务器上。云终端属于桌面云体系的终端设备之一。目前市面上的桌面云技术架构种类也逐渐增加,桌面云技术架构主要包括VDI(虚拟桌面基础架构)、IDV(智能桌面虚拟化)、VOl(虚拟操作系统基础架构)、RDS(共享云桌面架构)等,不同的技术架构有各自的特点和局限,适用的应用场景也各有不同,目前比较主流的技术架构为VDI和IDV,值得注意的是,为解决用户复杂环境下的虚拟化应用,融合VDI、IDV和VOI三种架构的混合架构已经出现,未来有望成为桌面云的主流架构。

云终端设备也可因此大致分为三大类:采用IDV架构、VDI架构的云终端设备和瘦客户机。(狭义云终端设备是指几乎不具备计算能力的终端设备,瘦客户机则是具有一定弱化计算能力的终端设备)根据IDC数据显示,我国云终端设备市场,瘦客户机和VDI云终端设备仍占主流,分别占比42%左右,而采用IDV架构的云终端设备市场占有率最低,仅为15%不到。

VDI云终端设备需求持续增长

从VDI云终端设备出货量来看,近年来我国VDI云终端市场呈现持续增长的态势,2020年受疫情和芯片供给不足的影响,VDI云终端产品出货量增速有所放缓,2020年出货量为185.9万台,同比增长仅3.5%,2021年上半年我国VDI云终端出货量为65.8万台,同比增速再度加快达到14.1%。

行业集中度较相对较高,TOP3企业市占率约50%

从瘦客户机的市场竞争格局来看,根据IDC发布的数据显示,截至2021年上半年,我国桌面云终端VDI市场的前三名为升腾、深信服和华为,合计市场份额达到49%,处于行业发展第一梯队。其中,升腾在政教和金融市场增长显著,深信服赢在医疗和企业用户市场。

从行业集中度变化来看,我国VDI云终端产品市场集中度呈现下降趋势,2019年我国TOP3VDI云终端品牌合计市场占有率高达65%,2020年这一数据下降到48%,到2021年上半年则有所回升为49%。可见整体来看我国云终端市场集中度有所下降,但仍处于较高水平。

总的来看,随着互联网云计算行业的兴起和云终端行业国产替代意愿日渐强烈,近年来我国云终端消费需求不断增长,其中VDI云终端消费需求占比超过40%,且出货量呈增长趋势。从企业竞争格局来看,行业整体集中度相对较高,其中行业TOP3企业占行业50%左右的市场份额。

以上数据来源于前瞻产业研究院《中国云终端行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

文放(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务