2022年中国计算机系统集成行业教育领域市场现状与竞争格局分析 市场分布零散且竞争较为激烈

计算机系统集成行业主要上市公司:中国软件(600536)、东软集团(600718)、浪潮信息(000977)、华胜天成(600410)、航天信息(600271)、东华软件(002065)、恒生电子(600570)、宝信软件(600845)、神州数码(000034)、南天信息(000948)。

本文核心数据:行业市场规模

1、教育信息化进入融合创新阶段

作为国家信息化建设的重要组成部分和战略重点,中国教育信息化事业也创造出举世瞩目的卓越成绩,勾勒出一幅不断发展壮大的鸿图。纵观中国教育信息化历程,经历了网络化、数字化、集成化智慧化,国内教育信息化基本完成了基础的办公管理计算机系统建设,开始向教学活动信息化发力,重视新兴技术与教育的深度融合。

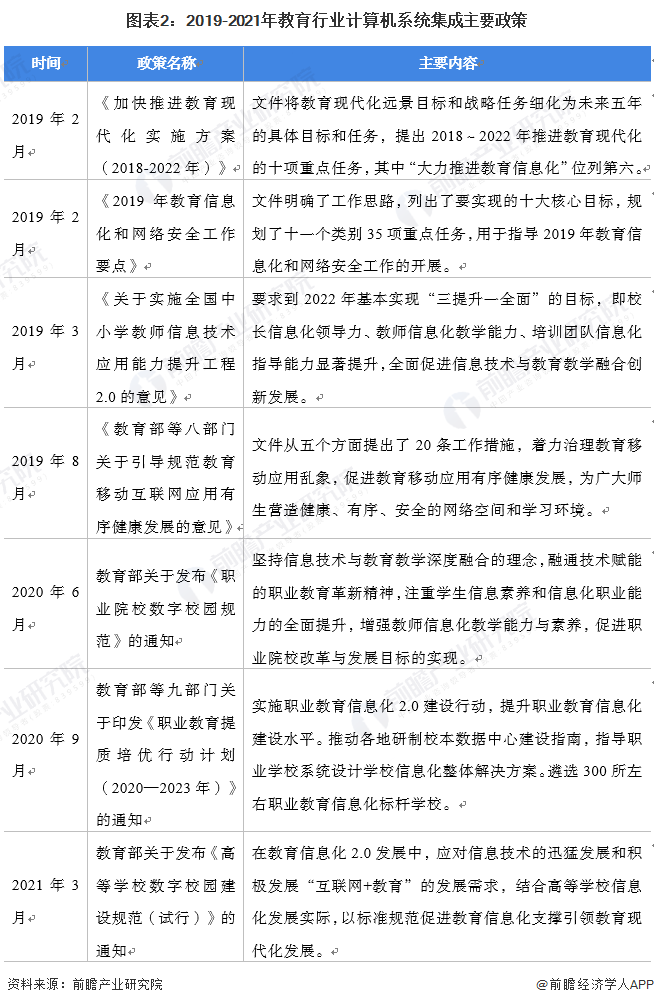

2、政策为教育行业计算机系统集成发展提供优质土壤

近些年来,国家推出了一系列政策与措施促进教育行业计算机系统集成工作。为教育行业计算机系统集成带来较好的政策环境。

3、教育行业计算机系统集成市场规模稳定增长

在国家政策支持下,我国教育行业计算机系统集成市场规模呈稳定增长趋势。2020年全国教育经费总投入为53014亿元,按照《教育信息化十年发展规划(2011-2020年)》(征求意见稿)中要求的教育经费中按不低于8%的比例列支教育信息化经费来估算,2020年教育信息化经费已达4241.12亿元。

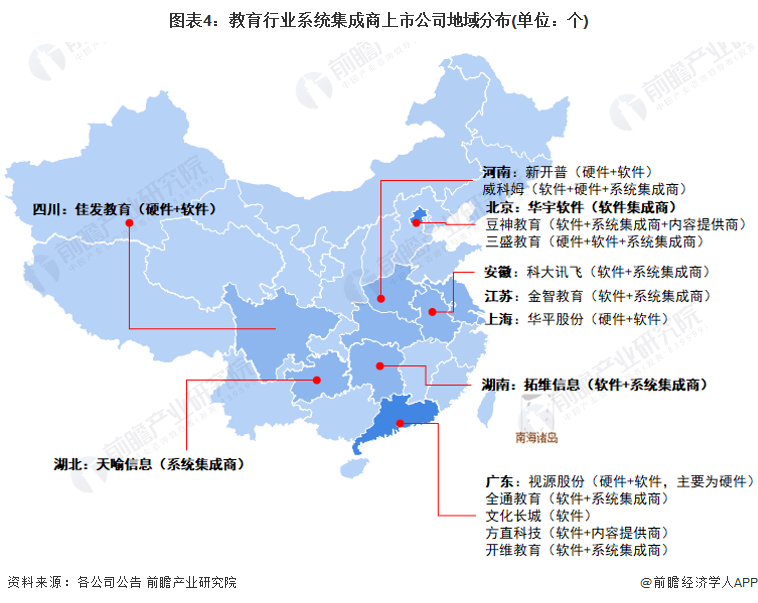

4、我国教育行业系统集成商分布较为零散

从上市公司地域分布来看,教育行业系统集成商上市公司中,广东省企业最多,为5家,其次为北京3家,其余地区上市企业较少,且分布较为零散。

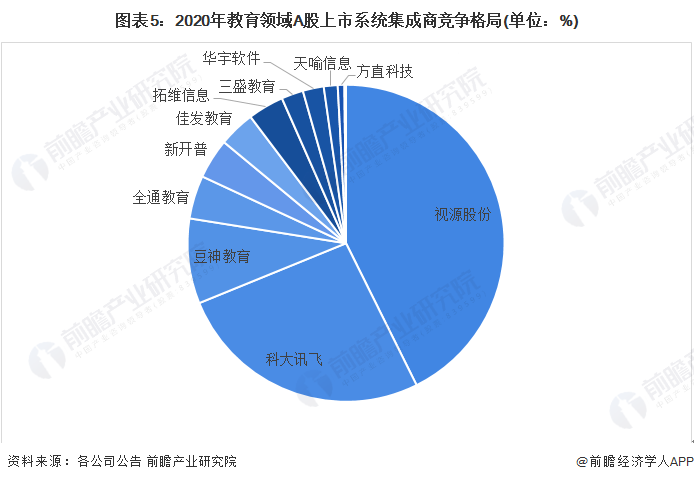

5、教育领域系统集成商市场竞争激烈

从教育行业上市系统集成商营收来看,整体营收规模在160亿左右,占中国整体教育信息化投资4200多亿中不到4%,所以市场整体极度分散。从上市几家公司营收规模来看,营收最高是视源股份,占整个A股上市公司教育业务营收43%,主要得益于交互智能平板产品的市场领先优势,面临新冠疫情的不利影响,在教育行业实现了稳健增长,整体来看,中国教育领域系统集成商竞争十分激烈。

更多行业相关数据请参考前瞻产业研究院《中国计算机系统集成行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务