一文带你看2022年中国聚乳酸(PLA)行业上游市场供给现状 原材料乳酸供应充足【组图】

聚乳酸行业主要品牌:NatureWorks、华信新材(300717)、国立科技(300716)、丹化科技(600844)、金发科技(600143)、万华化学(600309)、金丹科技(300829)、中粮科技(000930)等。

本文核心数据:PLA上游材料玉米产量、玉米种植面积、PLA所消耗玉米量

聚乳酸拥有环境友好优势,是乳酸第二大下游产品

聚乳酸(PLA)是一种可完全降解的生物基材料,应用领域广泛,如:包装袋、农作物用薄膜、纺织纤维和杯子。聚乳酸所制的包装材料起初造价较高,但如今已经成为最常见的包装材料之一。废弃后的聚乳酸可完全分解为二氧化碳和水,且二氧化碳排放量与普通塑料相比可减少60%,其有优越的生物可降解性和生物相容性,由于限塑力度再加强叠加“碳中和”时代来临,行业进入快速发展期。PLA的主要原料是乳酸,其来源于玉米、小麦等可再生植物资源加工发酵;乳酸经过转化、集合后形成聚乳酸。

乳酸及其衍生产品的选用范围广阔,下游运用主要为食品、医药、化妆品、饲料及纺织物等请多行业,消费升级推动下游行业需求持续增长。目前国内乳酸70%应用于食品饮料行业,属于刚性需求;乳酸应用排名第二的下游行业为PLA,但是应用于聚乳酸的乳酸仅占到12%。

从全球市场来看,应用于PLA的乳酸占比中国市场多,为38%。其中的原因主要是中国的PLA市场发展起步落后于欧美国家,而全球乳酸消费区域分布中北美占比最大,乳酸消费量的占比几乎为全球的一半。

全球乳酸产能为75万吨,龙头企业自用于聚乳酸工厂生产

生物发酵法是乳酸生产主流工艺,发酵控制与分离提纯是工艺难点。目前全球乳酸产能约75万吨,海外公司的产能占比较多。我国是全球第二大乳酸消费国,也是最大的乳酸出口国。

全球目前有三家产能超过10万吨规模的企业,它们分别为荷兰科碧恩-普拉克(Corbion-Purac)公司、美国NatureWorks公司和金丹科技。其中,科碧恩-普拉克和NatureWorks均具备乳酸-乳酸盐-丙交酯-聚乳酸全产业链。科碧恩-普拉克现具有年产36万吨乳酸及其衍生物、丙交酯的生产能力,NatureWorks具备22万吨L-乳酸生产能力,但全部自用于15万吨聚乳酸工厂生产。

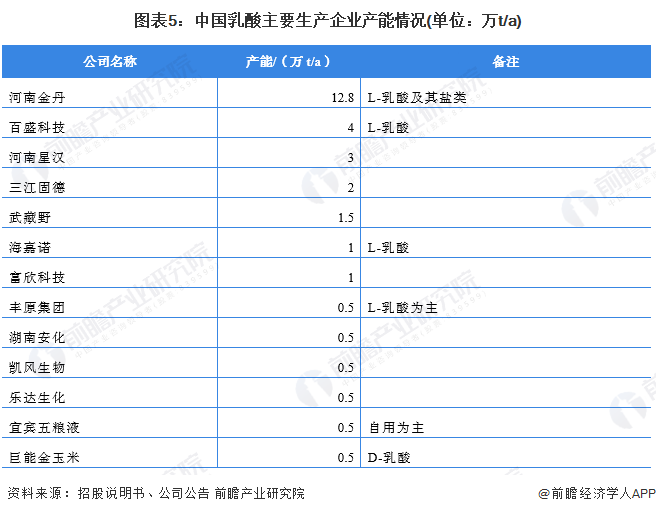

河南金丹科技是我国的乳酸行业的龙头企业,拥有12.8万吨的乳酸产能。其他生产乳酸的企业的产能较小,有一半企业的产能不足1万吨。

注:乳酸是一种天然有机酸,化学名为 2-羟基丙酸,具有 L-乳酸(左旋)和 D-乳酸(右旋) 两个旋光异构体

以上数据参考前瞻产业研究院《中国聚乳酸(PLA)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务