【行业深度】洞察2022:中国乳酸行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

乳酸行业主要品牌:N NatureWorks、Corbion-Purac、国立科技(300716)、丹化科技(600844)、金发科技(600143)、万华化学(600309)、金丹科技(300829)、中粮科技(000930)等。

本文核心数据:中国乳酸企业市场集中度、中国企业乳酸产能

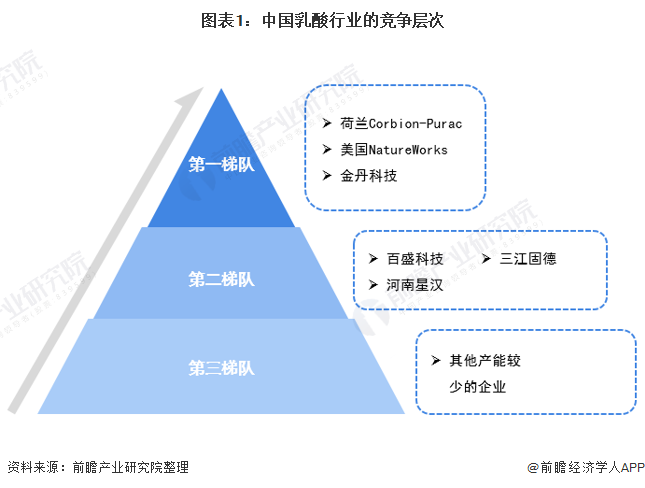

1、中国乳酸行业竞争层次

乳酸是一种天然有机酸,是自然界最小的手性分子,以两种立体异构体的形式存在于自然界中。乳酸广泛用于食品、饲料、医药行业、化工等传统领域,可作为防腐保鲜剂、酸味剂、PH值调节剂、抑菌剂、保湿剂、清洁剂、生长促进剂、补钙剂等使用。

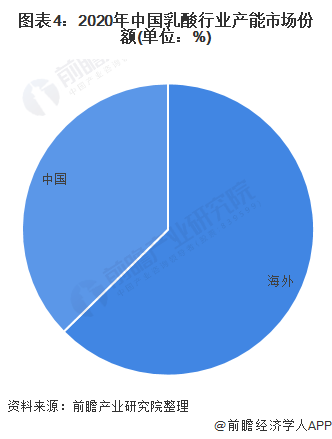

目前,全球乳酸生产企业主要集中在美国、中国、泰国、西欧、中南美及日本等,近70%的厂商采用微生物发酵法进行生产。生物发酵法是乳酸生产主流工艺,发酵控制与分离提纯是工艺难点。目前全球乳酸海外公司的产能占比较多;中国的产能占全球的37%左右。

全球目前有三家产能超过10万吨规模的企业,它们分别为荷兰科碧恩-普拉克(Corbion-Purac)公司、美国NatureWorks公司和金丹科技。河南金丹科技是我国的乳酸行业的龙头企业,拥有12.8万吨的乳酸产能。其他生产乳酸的企业的产能较小,有一半企业的产能不足1万吨。

因此美国Natureworks、荷兰Corbion-Purac和金丹科技属于中国乳酸行业竞争第一梯队;产能超过两吨的百盛科技、河南星汉以及三江固德属于第二梯队。

2、中国乳酸行业市场份额

乳酸天然存在于人体之中,具有良好的生物相容性。乳酸及其系列产品在乳制品、肉类、饲料、酿造、工业等传统应用领域优势地位,基于乳酸行业未来发展前景及我国制造业升级带来的机遇,我国企业也在加速布局乳酸产能建设,促进产能扩张和产业升级。

目前全球乳酸产能约75万吨,海外公司的产能占比较多。我国是全球第二大乳酸消费国,也是最大的乳酸出口国。

河南金丹科技是我国的乳酸行业的龙头企业,也是全球乳酸产能超过十万吨的三家公司之一,其拥有12.8万吨的乳酸产能,占比国内总产能的45%左右。但是国内大多数生产乳酸的企业的产能规模较小,有一半企业的产能不足1万吨。

3、中国乳酸行业市场集中度

我国的乳酸及其衍生品行业起步于20世纪80年代,经过30多年的发展,乳酸产品结构调整,部分小厂被市场淘汰,国内乳酸行业企业集中度提升。从国内在建产能来看,乳酸行业产能集中度高,竞争格局较好,受益于下游广泛的应用领域,乳酸企业大力发展产业的建设。以金丹科技为代表的龙头企业在推进增加乳酸产能建设的项目,2021年其推进建设年产20万吨乳酸项目,产业发展前景良好。

4、中国乳酸行业企业布局及竞争力评价

乳酸及其衍生产品的选用范围广阔,下游运用主要为食品、医药、化妆品、饲料及纺织物等请多行业;其中食品饮料行业为国内乳最大的应用领域,占比高达70%,这是因为乳酸作为重要的食品添加剂,能有效搭载各种营养物质,有效促进人体对钙铁锌硒等元素的吸收,是食品饮料加工的刚性原料。随着我国下游应用市场规模的不断扩张,乳酸需求大幅提升。

从企业产能竞争力来看,如今中国河南金丹科技是我国的乳酸行业的龙头企业。金丹科技拥有不逊色于全球乳酸龙头企业的产能,且拥有原材料充足以及成本优势。2018年,比利时格拉特公司终止与安徽中粮生化的合作,导致中粮生化乳酸4万吨乳酸产能退出。乳酸生产技术复杂,具有高技术壁垒。乳酸的生产原料和技术是行业发展的核心。金丹科技拥有原材料的竞争优势,其地处豫东平原位于我国黄淮海夏播玉米主产区内,而乳酸生产则恰好需要玉米资源丰富。在技术和原材料优势的作用下,金丹科技跻身乳酸行业龙头企业,产能排名全国第一,全球第三。

5、中国乳酸行业竞争状态总结

从五力竞争模型角度分析,乳酸行业现有竞争者数量不多,且市场集中度较高,龙头企业大多为外企,竞争较为激烈;上游供应商一般为原材料玉米、核心零部件/系统等企业,拥有核心技术装置的厂商的议价能力较强,而中低端材料供应商的议价能力较弱;下游消费市场主要是食品、医疗、包装、工业等领域,议价能力较弱;乳酸替代品威胁的分析以目前其下游应用领域而言,由于其特殊的属性,替代品被研发出来的可能性较低;同时,因乳酸属于技术密集型行业,技术壁垒较高,综合而言潜在进入者威胁较小。

以上数据参考前瞻产业研究院《中国L-乳酸行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周婕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务