2022年中国计算机系统集成行业市场现状及发展趋势分析 行业市场规模逐年上升 【组图】

计算机系统集成行业主要上市公司:中国软件(600536)、东软集团(600718)、浪潮信息(000977)、华胜天成(600410)、航天信息(600271)、东华软件(002065)、恒生电子(600570)、宝信软件(600845)、神州数码(000034)、南天信息(000948)。

本文核心数据:行业市场规模,毛利率

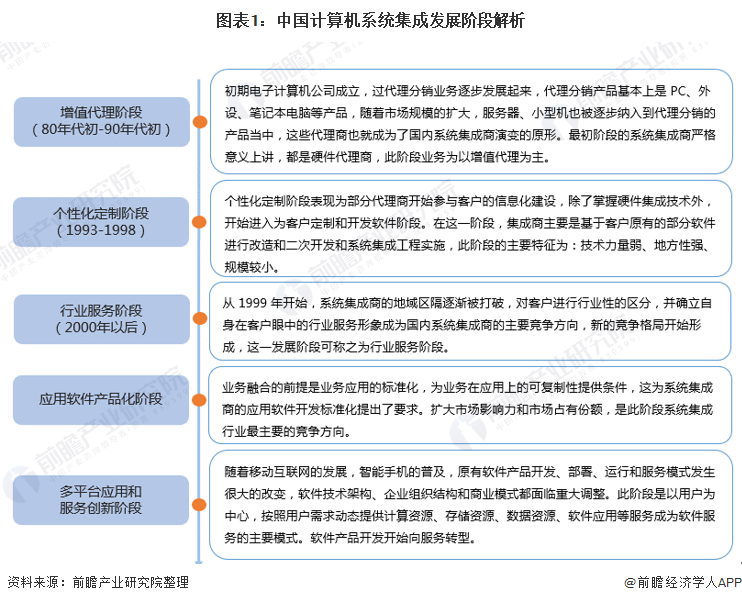

1、系统集成行业进入多平台应用和服务创新阶段

计算机系统集成行业作为当今比较成熟的服务业,在国内已有三十多年的发展历史。从80年代最初的增值代理阶段发展到现如今的多平台应用和服务创新阶段,发展较为迅速。

2、系统集成行业应用范围广泛

下游行业对信息系统集成行业的发展具有很大的牵引和拉动作用,主要来自于各行各业系统集成建设需求,包括电子政务、金融行业、安防系统集成、教育行业、智能建筑等领域,其应用范围十分广泛。

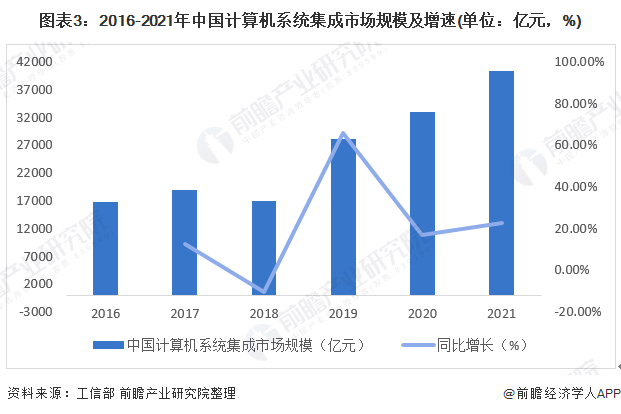

3、计算机系统集成市场规模逐年增加

根据工信部公布的各年度信息技术服务收入扣除大数据收入、云计算收入、集成电路设计收入以及电子商务平台技术服务收入可大致得出我国计算机系统集成市场规模。由于平台运营服务及数据服务下的数据加工处理服务、数字内容处理服务没有统计数据,由此计算的系统集成市场规模统计金额会略微偏大。

经过以上统计口径的计算,2016-2020年我国计算机系统集成市场规模处于波动变化状态,2018年由于云服务产业的飞速增长,集成行业市场规模及增速有所放缓。2019-2021年我国计算机系统集成行业均保持增长态势,2021年我国计算机系统集成市场规模约为40294亿元,同比增长22.55%。

4、行业盈利能力较强,毛利率在15-35%左右

从中国计算机系统集成厂商盈利能力的变化来看,国内计算机系统集成企业盈利能力较强,毛利率15-35%左右。其中盈利能力较强的东软集团和宝信软件2021年前三季度的毛利率达到30%以上。

5、计算机系统集成行业发展策略

系统集成发展至今,虽然已经取得了很大的进步,并取得了一些成果。但由于受到科技以及发展时间等的限制,目前的系统集成的发展状况还是存在很多的不足之处。因此,计算机系统集成行业需要做到平衡分立设备间发展、防止人才流失、完善管理制度,才能保证行业的健康发展。

更多行业相关数据请参考前瞻产业研究院《中国计算机系统集成行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

袁业(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务