2022年中国动漫衍生品行业市场现状及竞争格局分析 国产IP竞争力有待加强

动漫产业主要上市公司:奥飞娱乐(002292)、光线传媒(300251)、祥源文化(600576)、汤姆猫(300459)、哔哩哔哩(BILI.NASDAQ)等

本文核心数据:动漫产业产值、娱乐/人物授权商品零售额、日本动画衍生品市场规模、授权IP来源国分布等

近年来中国动漫产业在国家政策的支持下发展迅速,一批动漫企业和动漫品牌崭露头角,中国动漫“走出去”的步伐逐渐加快。但与此同时,中国动漫产业的发展现状与人民群众不断增长的精神文化需求还不相适应,特别是在动漫衍生产品开发方面还显得力不从心。

较产业成熟国家仍有差距

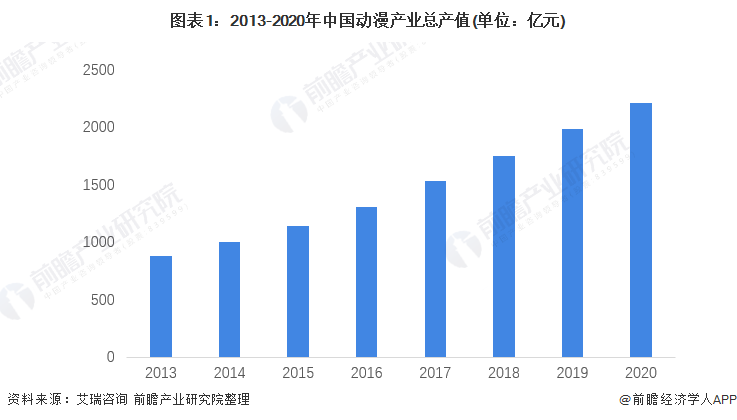

2013年以来,我国动漫内容生产实力大幅提升,类型和题材日趋多元化,在国家政策、资金、基地建设扶持以及互联网发展的大背景下,动漫生产集群初现端倪,动漫产业产值快速扩大,已由2013年的882亿元增长至2020年的2212亿元。

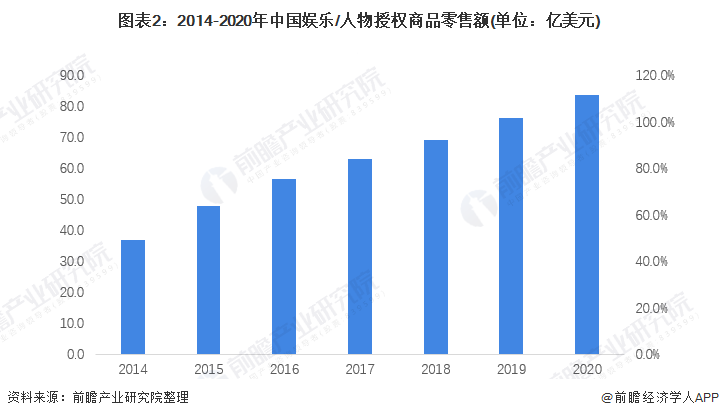

随着动漫产业的发展,行业内企业逐步认识到动漫衍生品领域投资收益高、风险小,是动漫产业链中利润最高的环节。数据显示,我国以动漫IP授权商品为主的娱乐/人物授权商品零售额从2014年的37亿美元迅速增长到2018年的69亿美元,2020年已超过80亿美元,约占我国动漫产业总产值的四分之一。

但我国动漫衍生品行业发展与发展成熟的国家相比仍有较大差距。根据日本动画协会数据,2020年日本动画商品化及游戏市场规模达8449亿日元,占日本本土动画产业产值比重已超70%。

国产IP竞争力不足

动漫衍生品的核心是IP。当前国内动漫衍生品市场上除国产IP外还充斥着美、日、韩三国的动漫形象,尤其是日本动漫IP在国内衍生品市场占据了极大的市场份额。国产IP竞争力不足,衍生品企业需要花费较高费用获取外国IP授权成为我国动漫衍生品行业发展的一大痛点。

根据中国玩具和婴童用品协会品牌授权专业委员会发布的《2021中国品牌授权行业发展白皮书》,2020年我国IP授权市场中国内地IP仅占32.6%,不足三分之一,美国、欧洲和日本IP占比分别为30.5%、10.2%和9.8%。

从销售市场来看,日本IP同样占据我国动漫衍生品大半市场。以哔哩哔哩会员购商城为例,截至2022年1月,销量排名前五的周边商品和手板产品中共有6个IP来源国为日本。

综上所述,尽管近年来我国动漫衍生品行业快速发展,但较日本等动漫产业成熟国家仍有较大差距,衍生品市场规模占比仍然偏低,且国产IP竞争力不足,国外IP,尤其是日本IP,仍然占据大半国内市场。当前我国国漫发展势头正盛,国产IP特色化趋势越来越明显,随着国产IP竞争力的逐渐提升以及我国动漫行业的进一步发展,动漫衍生品行业成长潜力巨大。

以上数据参考前瞻产业研究院《中国动漫衍生品行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务