【行业深度】洞察2022:中国工业节能行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

节能减排已经成为世界共识,中国也不例外。为更好的了解工业节能行业企业竞争情况,本文梳理了工业节能行业的市场份额、企业竞争力等信息。

行业主要上市公司:动力源(600405)、龙净环保(600388)、天壕环境(300332)、杭锅股份(002534)、双良节能(600481)、英威腾(002334)等。

本文核心数据:市场份额、市场集中度、企业竞争力

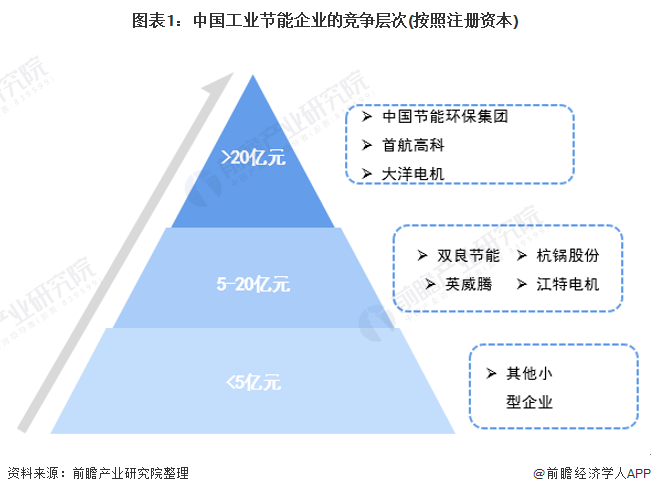

1、中国工业节能行业竞争层次

工业节能设计的范围较广,主要包括节能服务、节点设备、节水设备、余热利用等。从工业节能企业的注册资金规模看,目前中国工业节能企业的规模仍较小,注册资金超过20亿元的企业主要有中国节能环保集团等大型企业,但企业数量并不多;较多企业的注册资金在5-20亿元之间,如双良节能、杭锅股份等。

2、中国工业节能行业市场份额

工业节能的产品或服务类型较广,主要涉及节电设备、节水设备、余热利用等工业节能设备以及合同能源管理领域。变频器是工业节点设备中的一类,根据MIR数据,中国变频器市场仍以外资为主导,主要有ABB、西门子等装备制造领域的巨头。中国企业中汇川科技和英腾威帮上有名。

我国余热锅炉行业市场竞争充分,经过多年的市场选择,余热锅炉骨干企业综合优势明显,继续保持市场领先地位。目前,杭州锅炉集团股份有限公司、苏州海陆重工股份有限公司、盐城市锅炉制造有限公司、江西江联能源环保股份有限公司和无锡华光锅炉股份有限公司等公司的余热锅炉产量名列行业前茅。

注:数据截止2019年

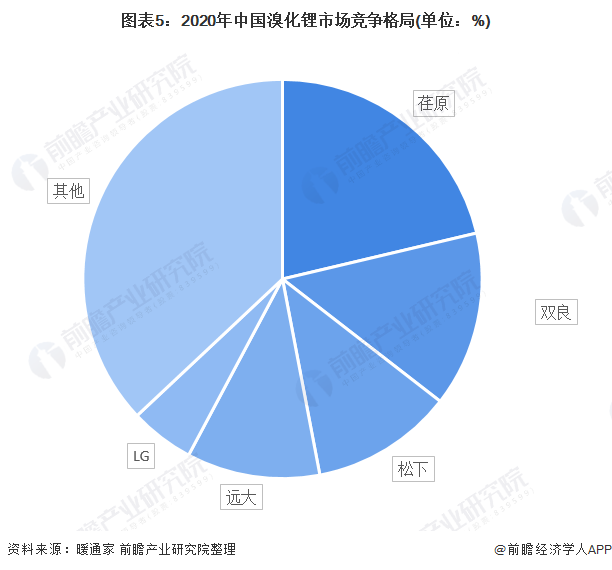

溴化锂是溴冷机的核心原料,在“2030碳达峰、2060碳中和”目标的推动下,溴化锂产品对于节能减排的积极作用将越来越被市场认可。2020年中国溴化锂市场的主要参与者以国内企业为主,包括龙头荏原和双良,合计占比超过35%。松下和LG在中国市场也占有一席之地。

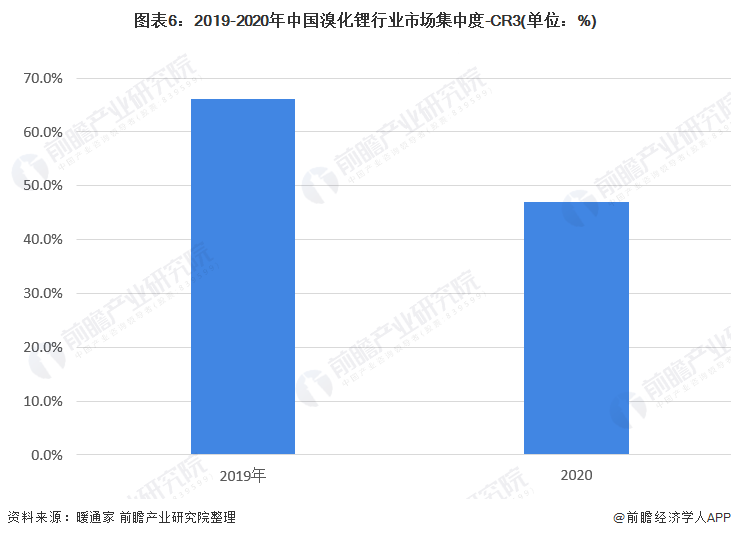

3、中国工业节能行业—溴化锂子行业市场集中度

从溴化锂行业的市场集中度来看,2020年中国溴化锂行业的市场集中度较2019年在下降,2020年排名在前的三大企业集中度不足50%。

4、中国工业节能行业上市公司布局及竞争力评价

从产品类型来看,变频器等产品的需求较大,布局的企业较多,主要有英腾威、合康新能等。

从企业工业节能的竞争力来看,目前部分企业在自己的领域内拥有一定的竞争力,如英腾威在变频器领域占有一定的市场,中材节能在建筑节能材料领域具有较强的竞争力。

5、中国工业节能行业竞争状态总结

从五力竞争模型角度分析,由于工业节能各子行业产品差距较大,替代品数量较少,替代品的威胁不大;在高端设备领域,现有竞争者数量较少,国外企业占有较高的市场份额,竞争并不激烈。中低端市场中,企业数量较多,竞争较大;上游供应商一般为原材料、核心零部件等企业,核心零部件厂商的议价能力较强,而中低端材料供应商的议价能力较弱;下游应用市场广阔,涉及工业各个领域,需求较广,客户的议价能力较弱;但是,由于节能环保政策的支持等因素,能够吸引一部分新进入者,进入者威胁中等偏上。

运用波特的“五力”模型,对工业节能行业的竞争环境分析中,对各方面的竞争情况进行量化,5代表最大,0代表最小,工业节能行业的竞争情况如下图所示:

更多行业相关数据请参考前瞻产业研究院《中国工业节能行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务