2022年全球卫星产业发展现状及市场规模分析 产业规模超过2700亿美元【组图】

行业主要上市公司:合众思壮(002383),中国卫星(600118),中国卫通(601698),航天宏图(688066),超图软件(300036)等

本文核心数据:全球卫星发射数量、卫星用户种类分布、卫星区域分布、卫星产业收入、卫星产业细分市场收入

1、卫星发射数量增长近280%

从全球卫星发射数量来看,2012-2020年,全球卫星发射数量呈上升趋势,全球卫星产业活跃度逐渐提高。2020年,全球卫星发射数量为1203颗,相比2019年增长了279.50%。2021年1-4月,全球卫星发射数量为836颗。

2、商业卫星占比最大

截至2021年4月,全球卫星用户分布中,商业卫星数量占比最大,达到了68.27%;其次为政府用卫星,占比为11.66%;再次为军用卫星,占比为9.26%。

3、美国卫星数量遥遥领先

截至2021年4月,全球各国家/机构卫星数量排名中,美国以2485颗卫星遥遥领先;其次为中国,达到426颗;第三名为英国,数量为237颗。

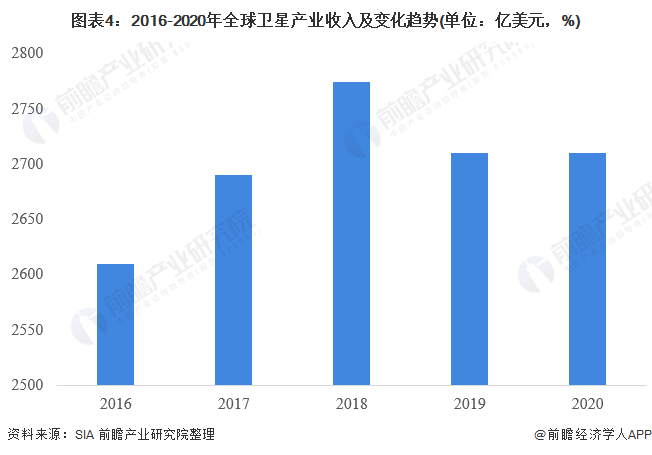

4、全球卫星产业收入超过2700亿美元

2016-2020年,全球卫星产业收入整体呈上升趋势,但近两年来变化不大。2020年,全球卫星产业收入为2710亿美元,与2019年基本持平,占全球航天产业比例73.05%,是全球航天产业发展的主要动力。

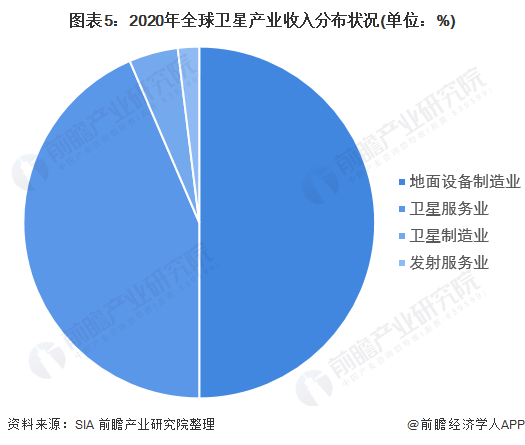

5、地面设备制造业占比达50%

从全球卫星产业收入分布状况来看,2020年,地面设备制造业占比达到了50.00%,主要包括大众消费设备和网络设备;其次为卫星服务业,收入占比为43.53%,主要包含卫星通信、卫星遥感、空间科学和国家安全。

综合来看,全球卫星产业发展势头良好,卫星发射数量不断提高。卫星用户种类分布中,商业卫星占比近70%,卫星商业化程度不断提高。区域分布中,美国卫星数量遥遥领先,短期内将继续保持领先优势。近年来,卫星产业收入变化不大,随着未来商用化程度进一步提高,市场规模将实现突破。地面设备制造业收入占比达50%,与卫星服务业一同构成推动卫星产业发展的主要动力。

以上数据参考前瞻产业研究院《中国卫星应用行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张国成(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务