2022年中国水处理剂行业发展现状与市场需求结构分析 进入产业化发展阶段【组图】

水处理剂行业主要上市公司:清水源(300437)、泰和科技(300801)、富淼科技(688350)、山东鑫泰(801511)等

本文核心数据:水处理剂市场规模、全球水处理剂市场区域分布、中国水处理剂市场结构等

近年来我国水处理剂行业发展迅速,目前已有水处理产品100种以上。各种水处理剂从产量到质量已基本满足国内需求,部分产品实现出口。从技术上讲,部分产品的生产技术和性能已处于国际领先水平。

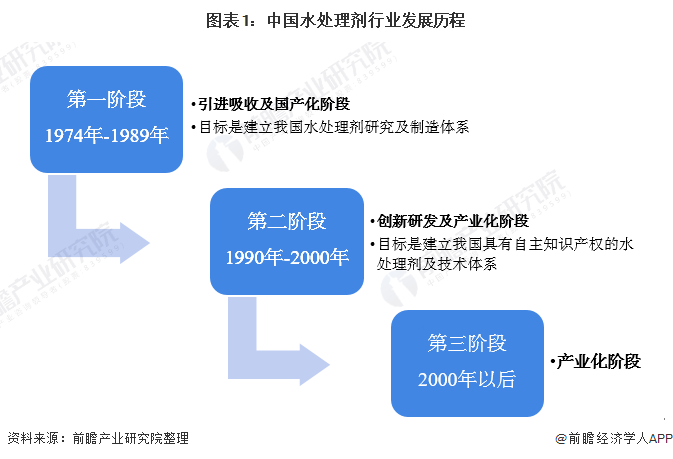

行业发展已进入产业化阶段

我国水处理剂行业随着现代水处理剂技术的引进而发展,起步时间较发达国家晚约30年,但发展速度较快,现已形成了自主研制、产业化的体系。总的来看,我国水处理剂行业经历了引进吸收及国产化阶段、创新研发及产业化阶段和完全产业化阶段共3个阶段。

根据TechSci Research数据,我国水处理剂占全球市场份额已超10%,仅次于美国。

我国水处理剂主要应用于电力、石化、冶金、矿业、造纸、印染、纺织、污水处理、海水淡化等领域的水处理,市场稳定性较强,正处于快速增长阶段。2013-2020年我国水处理剂市场规模呈上涨趋势,2020年约为344亿元,同比增长约8%。

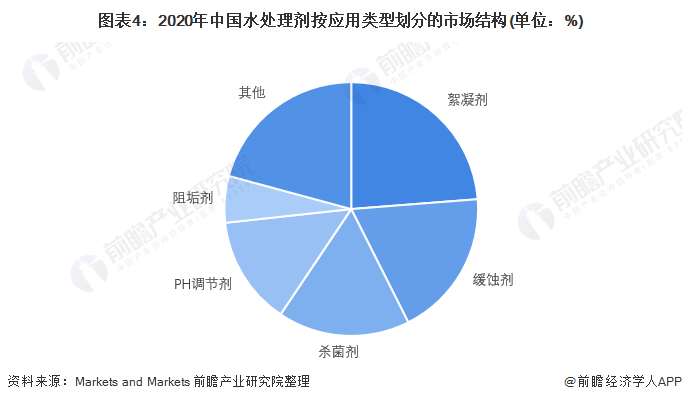

各类水处理剂均存在市场需求

从水处理剂种类来看,2020年我国水处理剂品种划分的市场结构中,絮凝剂的市场份额占比为23%、缓蚀剂的市场份额占比为19%;杀菌剂的市场份额占比为17%、pH调节剂的市场份额占比为14%、阻垢剂的市场份额占比为6%。整体来看各类型水处理剂用途不同,均存在市场需求。

市政水处理需求最大

根据Markets and Markets的数据,2020年我国市政水处理、电力、油气、采矿、化工、食品和饮料、造纸及其他领域水处理剂市场占比中,用于市政水处理的水处理剂市场规模最大,占比达30%,其次是电力领域和油气领域,分别占比15%和13%。

综上所述,我国水处理剂行业已进入产业化阶段,行业发展稳定,市场规模逐年扩大,各种水处理剂需求较为均衡。从用途来看,各类水处理剂均存在市场需求,互不冲突;从行业来看,市政水处理对水处理剂需求最大。

以上数据参考前瞻产业研究院《中国水处理剂行业前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

时佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务