2022年中国装载机行业市场现状及竞争格局分析 寡头垄断竞争格局基本形成【组图】

行业主要上市公司:徐工机械(000425)、三一重工(600031)、中联重科(000157)、柳工(000528)、中国龙工(03339.HK)、铁建重工(688425)、山推股份(000680)、山河智能(002097)、厦工股份(600815)、浙江鼎力(603338)等。

本文核心数据:行业产销量、进出口数据等

1、中国装载机行业产销情况:国内整体供大于求

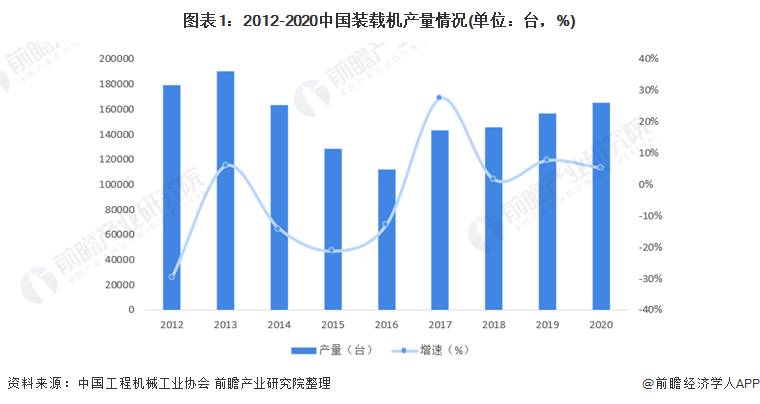

——装载机产量情况:2020年超16万台

从中国装载机产量市场数据来看,我国装载机行业呈现周期性波动趋势。中国装载机产量在2012-2015总体呈现下降趋势,自2016-2020年后呈现缓慢上升趋势,2020年我国装载机产量达到16.5万台,同比增长5.32%。

——装载机销量情况:2020年超13万台

据中国工程机械工业协会统计,2012-2020年中国装载机市场呈现周期性波动趋势,2012-2015年,中国装载机行业呈现波动下降趋势,2016-2020年中国装载机市场销量呈现逐年上升趋势。2020年中国1装载机销量超13万台。

——装载机产销情况:呈现周期性波动,整体供大于求

总体来看,2012-2020年中国装载机产量整体均为产量高于销量,在行业波动“谷”期,产销差距更大,产品库存积压情况明显。从产销率来看,国内装载机产销率高于50%,在行业发展景气期间,国内装载机产销率整体高于75%。

2、中国装载机行业出口规模分析

从统计数据规模来看,2010-2020年我国装载机出口量远大于进口量,且我国装载机出口数量呈现周期性变化。2010-2013年和2017-2019年呈现上升趋势,2014-2016年和2019-2020呈现下降趋势。我国装载机进口量远低于出口量,历年来我国装载机进口数量不超过1000台。2020年我国装载机出口量达到3.76万台,同比下降24.27%,进口量仅有534台,同比下降43.37%。

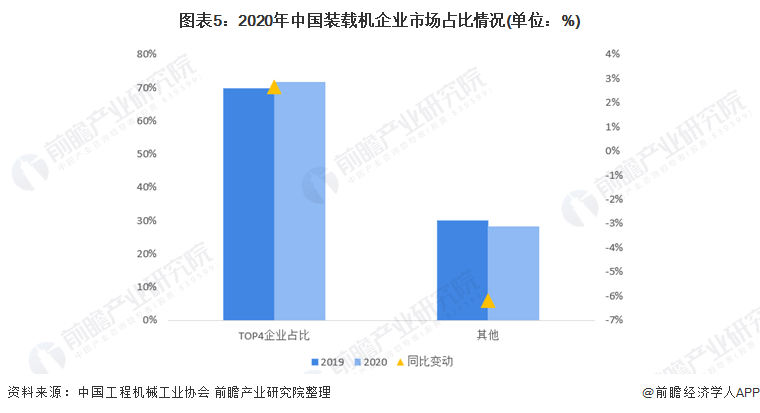

3、中国装载机行业竞争格局:呈现明显的寡头垄断格局

2019年,中国国内装载机市场销量达到98106台,龙工、临工、柳工、徐工TOP4的合计占有率达到了69.88%;而2020年国内市场TOP4的合计占有率达到了71.74%,增加了1.86个百分点。国内装载机行业竞争格局呈现出以龙工、临工、柳工、徐工为巨头的寡头垄断格局。

以上数据参考前瞻产业研究院《中国装载机行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜怡萱(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务