2022年中国房地产市场供需现状分析 商品房销售面积呈上升趋势【组图】

行业主要上市公司:龙湖集团(0960.HK)、中国海外(0688.HK)、华润置地(1109.HK)、保利地产(600048.SH)、金地集团(600383.SH)、万科A(000002.SZ)、世茂集团(0813.HK)、建发股份(600153.SH)、新城控股(601155.SH)、碧桂园(2007.HK)等

本文核心数据:房地产施工面积、房地产新开发面积、房地产竣工面积、商品房销售面积、销竣比

供给:

——房地产新开工面积下降

2010-2019年,中国房地产行业新开工面积波动增加,2012年之前其增长速度维持在10%以上。2020年,全国房屋新开工面积为224433.1万平方米,同比下降1.2%。

2021年1-11月,中国房地产新开工施工面积为18.28亿平方米,同比下降9.1%。

——房地产施工面积上升

2010-2020年,我国房地产开发施工面积保持持续增长,整体上增速明显放缓。2020年,全国房屋施工面积为926759.2万平方米,同比增长3.7%。

2021年1-11月,中国房地产施工面积为95.67亿平方米,同比增长6.3%。

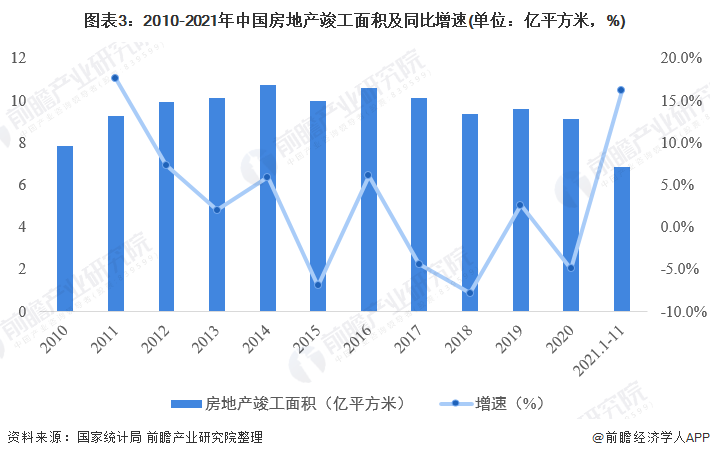

——房地产竣工面积整体有所下降

2010-2020年,中国房地产竣工面积整体呈现先升后降的趋势。2020年全国房屋竣工面积为91218.2万平方米,同比下降4.9%。

2021年1-11月,中国房地产竣工面积达到6.88亿平方米,同比增长23.4%。

需求:

——商品房销售面积呈上升趋势

2010-2020年,我国商品房销售面积呈现波动上升的态势,但增速自2017年有放缓的迹象。2019年,全国商品房销售面积为17.16亿平方米,同比下降0.1%;2020年,全国商品房销售面积17.61亿平方米,增长2.6%。

2021年1-11月,中国商品房销售面积为15.81亿平方米,同比增长4.8%。

销竣比上升,供不应求

2010-2021年,中国房地产销竣比呈现上升趋势。2020年,中国房地产销竣比达到了1.93。2021年1-11月,中国房地产销竣比更是达到了2.30,中国房地产市销售依旧火爆,销竣比的上升从一定程度上反应出国家对于房地产行业的管控力度以及房地产市场供需之间存在的不平衡现状。

根据国家统计局就国民经济运行情况答记者问信息显示,2021年以来,各地坚持购租并举、因城施策,促进房地产市场健康发展,成效逐步显现,部分城市房地产价格较快上涨的势头得到了抑制。从全国来看,房地产市场总体稳定,商品房销售和投资保持增长,增势有所减缓。部分城市受人口流出、经济发展困难等多重因素影响,房地产市场下行压力有所增加,一些前期依靠高负债盲目扩张的房地产企业债务风险上升。尽管存在这些问题,房地产行业稳定发展仍然具备较多有利条件,比如经过市场调整,市场参与者更加理性,房地产长效机制也在逐步完善。

以上数据参考前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张国成(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务