一文解读同城货运平台产业新动向 竞争加剧推动企业向新领域渗透

同城货运行业主要公司:目前国内同城货运行业代表性公司主要有:货拉拉,快狗打车,省省回头车,滴滴货运

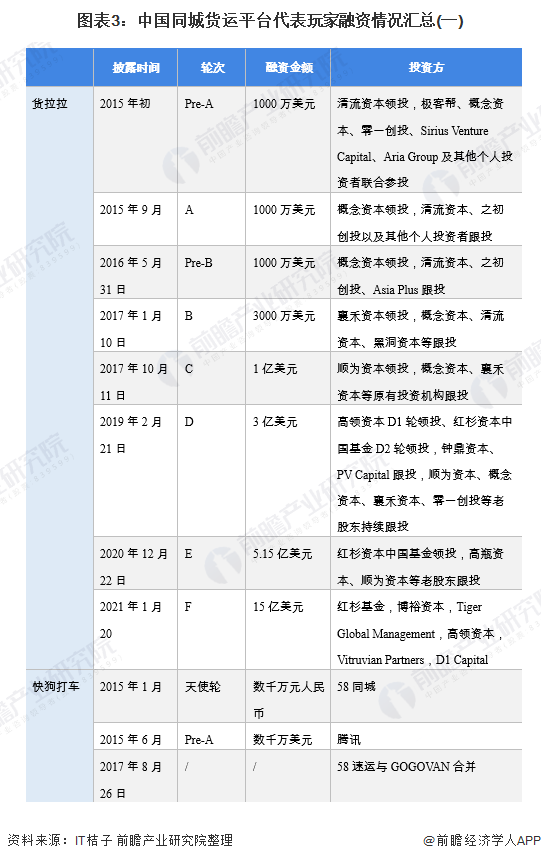

本文核心数据:同城货运市场规模,同城货运平台代表性企业投融资事件,同城货运市场竞争格局

1、中国同城货运市场情况

——中国同城货运线上化渗透率低

近年来同城货运市场总规模整体呈现稳定增长的态势,2019年市场总规模达到4021亿元,达到近五年来峰值;2020年中国同城货运总规模达到3923亿元,同城货运平台规模达到356亿元,仅占同城货运总规模的9.1%左右,从平台率来看,同城货运线上化渗透率依然较低。

——市场竞争格局:“一超多强”

2020年,国内前5大同城货运玩家占据同城货运平台总规模的67.5%,货拉拉占比高达54.7%,而第二名快狗打车占比仅有5.5%,仅是第一名货拉拉的十分之一。随着滴滴成立滴滴货运、满帮并购省省回头车,美团成立卓鹿,同城货运平台玩家呈现出“一超多强”的竞争局面。

——资本集中于业内头部企业

2015年,在“共享经济”的背景下,O2O模式成为了资本竞相追逐的风口,同城货运平台玩家才受到了资本的关注。数据统计显示,仅2015年上半年,就有超过20家货运O2O企业获得融资。而2017年浪潮退去的时候,同城货运平台企业数量缩水超60%,众多玩家都倒在了前行的路上,而之前雄心壮志的蓝犀牛在2015年B轮融资后,再也没有新的融资披露。在缺少资金支持和业务转型后,蓝犀牛已经脱离了和货拉拉、快狗打车等头部平台玩家的竞争。

2、同城货运平台商业模式分析:整合零散社会运力

同城货运平台玩家主要是为解决C端的搬家、小b端的拉货等即时运力需求。平台整合了原本零散的社会运力,并根据不同车型定价,使得价格体系相对标准化。

以业内龙头企业货拉拉为例,企业盈利模式主要来自司机会员费,平台司机缴付会员费之后才能开始抢单,不同的会员等级对应着可免抽成抢订单的数量不同,超出会员免抽成订单后接单,同样需要订单抽成,一般为15%左右。

3、同城货运平台企业向其他领域渗透

根据上述对同城货运商业模式的分析可知,这类客户的需求往往具备即时性、低频性,规模容易复制,核心壁垒低,只要拥有运力资源以及流量即可以进入。这也是满帮、滴滴、美团等可以入场的原因。随着竞争的加剧,同城货运平台企业开始切入其他领域以谋求新的增长点。

以上数据参考前瞻产业研究院《中国公路货运行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

肖枫霖(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务