预见2022:《2022年中国美妆工具行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:目前国内本土美妆工具产业的上市公司较少如,完美日记(YSG)。

本文核心数据:美妆工具市场规模、美妆工具销量

行业概况

1、定义:日渐成为必不可少的美妆辅助工具

从广义来看,美妆工具即通过对人使用化妆品达到修饰目的的辅助类工具,而非使用科技手段改变自身形体或皮肤性质的美容仪器。美妆工具所指在使用彩妆过程中对人的面部、五官及其他部位进行渲染、描画、整理,以增强立体印象,调整形色,掩饰缺陷所需的基本工具,例如化妆刷、化妆棉、美妆蛋等。作为“她”经济中影响力最大领域之一,渐成为美妆中必不可少的辅助工具。

分类来看,美妆工具一般可分为四大类别,分别为底妆工具、眼妆工具、唇妆工具和美甲工具。

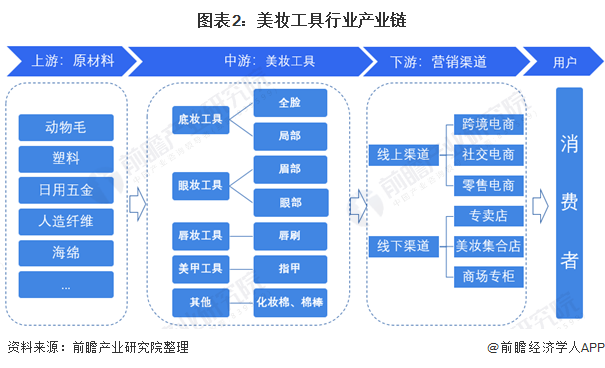

2、产业链剖析:产业链简单

美妆工具行业产业链相对简单,从上游原材料到下游用户消费者,整体涉及到的主体并不多,首先,上游原材料方面主要有动物毛、人造纤维、日用五金件、塑料、海绵等。

行业发展历程:各样美妆工具普及

在早期,化妆工具使用的较少,化妆时用得最多的是手指。随后开始有了火柴炭头来涂眉毛,用红纸抿嘴唇。直到20世纪初发明了旋转式口红,眉笔、卷睫毛器也随之诞生,开始有了化妆工具。到21世纪,化妆工具以多种多样,样式繁杂,百花缭乱。总结来看基本工具有海绵扑、粉扑、眼影刷、腮红刷;还有眉刷、眼线刷、睫毛刷、散粉刷、唇刷等。

中国的美妆工具最早可追溯至民国时期,当时时髦女性用笔蘸着墨汁与玫瑰水的调和液来描绘眉型。到了20世纪20年代,卷睫毛器发明了,女性借助这个工具,做出一种翻翘的长睫毛,配上深色眼影,使眼睛大而亮。直至近代,随着海外化妆工具的进入,多种多样的的美妆工具开始出现并迅速普及。

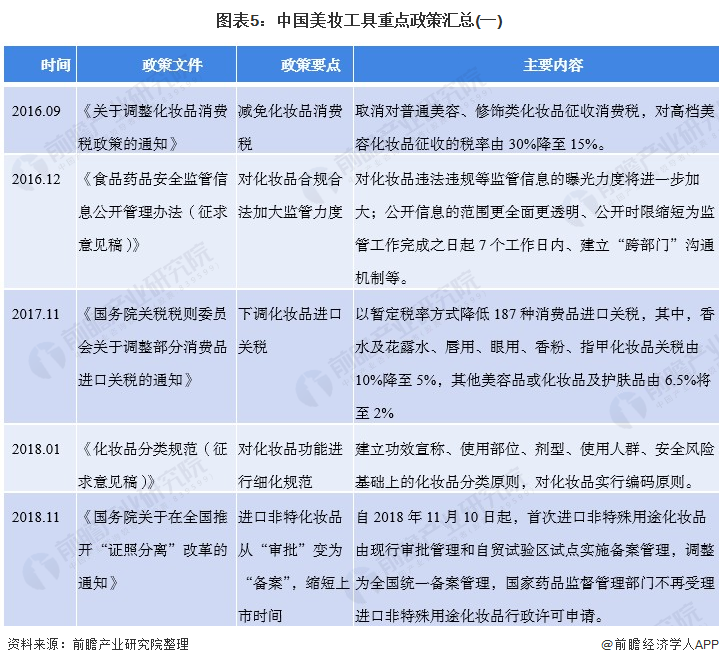

行业政策背景:美妆行业受政策鼓励

2018年10月,国家药监局单独成立化妆品监管司,积极推进法规规范制修订。新设化妆品监督管理司明确了国家对化妆品产业的肯定与重视,出台多项政策促进行业规范发展,同时通过取消对普通美容、修饰类化妆品征收消费税等多项政策,不断鼓励化妆品行业发展。进一步带动化妆工具行业的发展。

行业发展现状

1、美妆工具市场规模持续上涨

我国化妆品工具发展较晚,并且由于化妆品工具出量少、利润低,渠道商经营化妆品工具积极性低,因此过去我国美妆工具发展缓慢。但是,随着国内消费升级,彩妆工具逐渐成为彩妆必不可少的工具;加上“快节奏经济”与“懒人经济”的盛行,美妆工具深受追捧,我国美妆工具行业也随之发展迅速,由于我国美妆工具的销售有绝大部分是通过线上进行,因此根据德勤发布的历年线上美妆工具在彩妆产品结构的占比,测算得到我国美妆工具市场规模2021年将超过82亿元。

注:美妆工具市场规模=彩妆市场规模*美妆工具结构占比

2、化妆刷销量最高

在2019年7月至2020年6月共计12个月内,淘宝天猫美容工具品类年销达到了86.67亿。是天猫淘宝一级行业“彩妆/香水/美妆工具”下销量最高的品类。美妆工具品类细分较为复杂,其子类目有:假睫毛、美容巾、修眉刀、化妆海绵、一次性洗脸巾、化妆套刷、刷包、双眼皮贴、双眼皮胶水、化妆刷、假睫毛工具、化妆棉等。

其中化妆刷为最大细分品类,占比24%,排名第二的是一次性洗脸巾,占比为13%,排名第三的品类是化妆棉,以GMV6.61亿元,占比为12%。

值得注意的是,随着消费者对于美容工具卫生标准的提高,一次性洗脸巾逐渐成为了替代传统毛巾的新兴洗脸用具。作为一个近年才发展出来的品类,一次性洗脸巾发展迅速,并且逐渐向其他跨品类品牌渗透。根据淘宝天猫美容工具成交属性分布,一次性洗脸巾成为成交占比最高的分类,GMV达到7.22亿。

3、产品线上份额快速提升

从品类来看,底妆是我国彩妆线上渠道销售额占比最高的细分品类,其次是唇妆。此外,两者的线上渠道销售额占比呈现逐年增长的态势。2020年,底妆和唇妆线上渠道销售额占彩妆线上总销售额的38%和29%。美妆工具销售额占比为12%,市场份额进一步扩大。

注:数据未考虑退货情况。

我国美妆工具线上渠道当前依然以淘宝天猫为主,通过计算天猫和京东线上彩妆销售额与美妆工具的份额得到2020年我国线上美妆工具市场规模为61.05亿元,同比增速高达52.4%。可见我国美妆工具市场销售线上需求年巨大,占比高达90%以上。

注:数据未考虑退货情况。

4、低价美妆工具需求占主导

当前,我国美容工具市场成交价格偏低,消费者在该品类倾向选择低价产品。根据2019-2021年期间淘宝天猫销售数据显示,美妆工具品类产品平均成交价格为17.25元,整体呈缓慢上升趋势。其中0-10元为成交量最多的区间,占比过半,达到53.55%。50元以上的产品成交量不高,总占比6.01%,总销售额3.46亿。品类成交价格总体偏低,一定程度反映了消费者在该品类的消费倾向于选择低价产品。

行业竞争格局

1、区域竞争,本土厂家偏少

由于经济较发达地区美妆需求越大,目前我国美妆工具制造产业主要集中在广东、江西、浙江等地,整体美妆工具制造企业数量较少。

注:数据采集时间2021年12月11日。

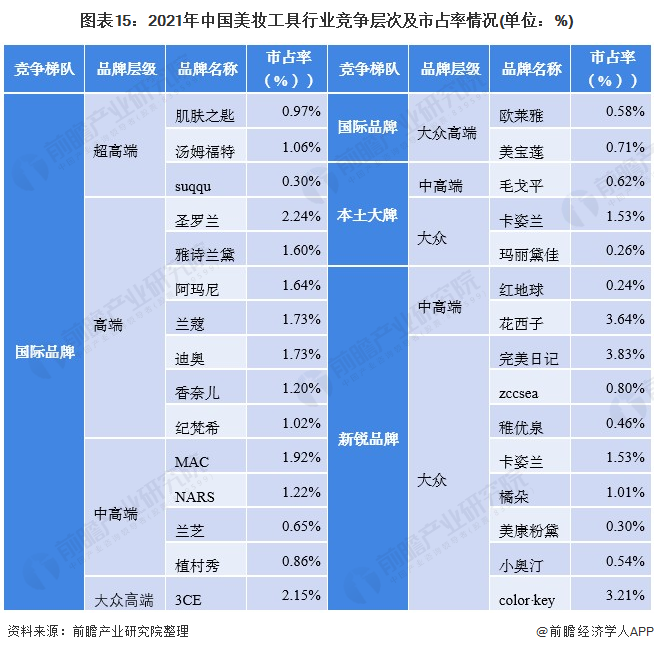

2、企业竞争:本土新锐品牌崛起,外资品牌牢牢占据高端市场

在传统美妆工具市场,高端市场主要由欧美品牌占据主导市场,中高端主要由日韩品牌占据主导,如爱丽小屋和名创优品,其中大牌高端市场基本为欧美日本等品牌垄断。在新生化美妆工具市场,本土国产品牌逐渐兴起,竞争进一步加大,花西子、完美日记、毛戈平、小奥汀等众多新锐品牌异军突起,快速占领国内中低端市场以及部分中高端市场。

在Maigoo披露的中国美妆工具市场品牌TOP10情况来看,高端市场依然被外资品牌垄断,前十大高端美妆工具品牌中尚无一家国产入榜。

当前我国美妆工具行业主要分为国际品牌、本土大牌和国产新锐品牌三大梯队,其中国际品牌的高端品牌在国内的市场品牌奖市场占有率相对平均,分别在1.02%-2.24%不等,而国际品牌整体占据国内最大的市场,其次为本土新锐品牌,完美日记和花西子占据市场较大的份额,分别为3.83%和3.64%,而本土传统品牌中3CE等市场占有率较高,为3.21%。

行业发展前景及趋势预测

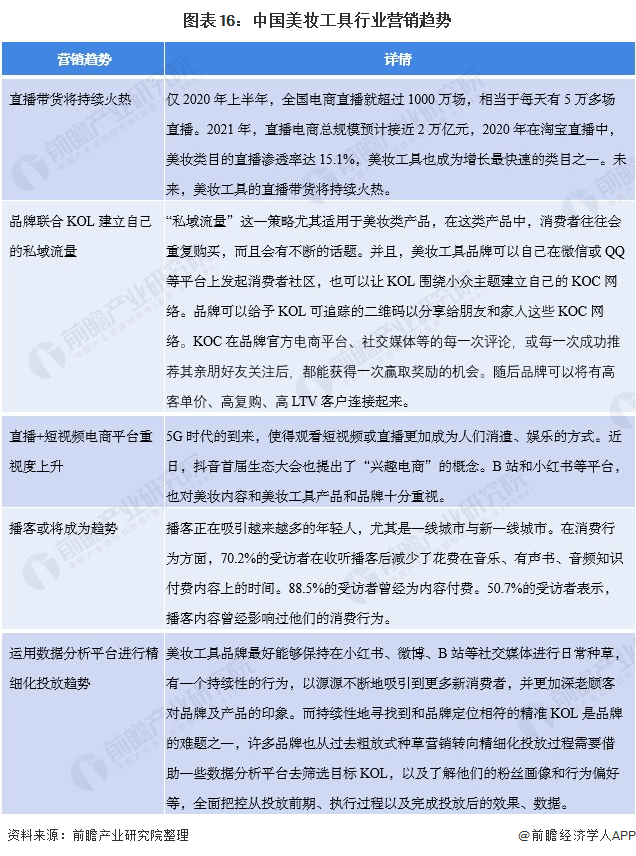

1、多样化营销方式成趋势

近年来,随着我国化妆品行业电商渠道销售规模持续增长,美妆工具也随之日渐火热,其中有大部分的消费者通过社交媒体获取美妆工具产品信息,表明KOL营销在化妆品消费者决策过程中起着相当重要的引导作用。在未来,美妆行业的营销方式将持续多样化。

2、到2027年美妆工具行业市场规模将突破275亿元

随着国内消费升级,彩妆工具逐渐成为彩妆必不可少的工具;加上“快节奏经济”与“懒人经济”的盛行,美妆工具深受追捧,经前文测算,2017-2020年我国美妆工具行业市场规模年均复合增速为22.21%,前瞻据此推测2027年美妆工具行业市场规模将突破275亿元。

以上数据来源于前瞻产业研究院《中国美妆工具行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

孙慕云(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务