2022年中国教育培训行业发展现状及市场规模分析 发展素质教育已成为行业重要共识【组图】

国内素质教育行业主要上市企业:学大教育(000526)、豆神教育(300010)、昂立教育(600661)、美吉姆(002621)、中公教育(002607)、行动教育(605098)、开元教育(300338)、传智教育(003032)、全通教育(300359)、佳发教育(300559)、凯文教育(002659)

本文核心数据:市场结构、市场规模、细分产品结构

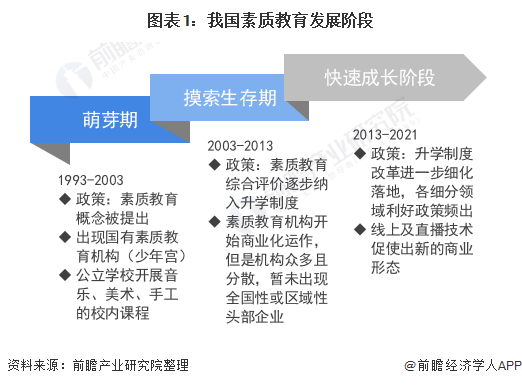

目前素质教育发展至快速成长阶段

中国的素质教育行业从1993年萌芽,出现国有素质教育机构,公立学校展开音乐、美术和手工等课程;自2003年开始,素质教育进入摸索生存阶段,政府支持素质教育综合评价纳入升学制度,正是在这个阶段,素质教育机构开始进行商业化运作。2013年开始至今,升学制度细化利好政策落地,行业线上及直播技术开始发展。

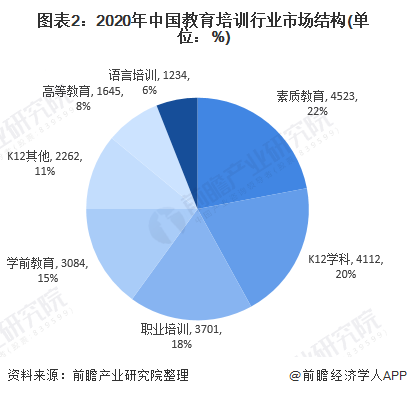

素质教育市场占教育培训行业比重最大

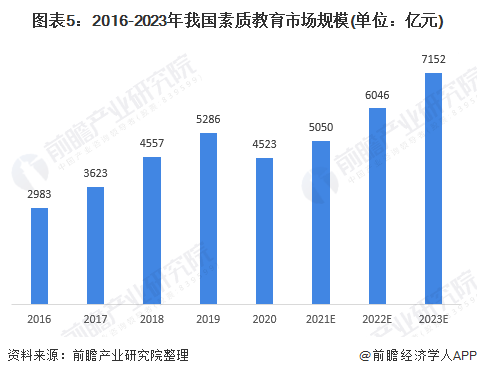

2020年,中国教育培训行业市场规模整体达到20560亿元。其中素质教育所占比重最高,2020年素质教育整体营收达到4523亿元,占整体教育行业市场规模的22%;其次是职业培训,实现营业收入3701亿元,占2020年教育培训行业的18%。综合来看,素质教育是中国教育培训行业发展的重要领域。

值得注意的是,“双减”政策对于K12学科教育算是毁灭打击,预计2021年教育培训整体市场将下滑至1.81万亿,K12学科培训市场出现较大程度的萎缩。

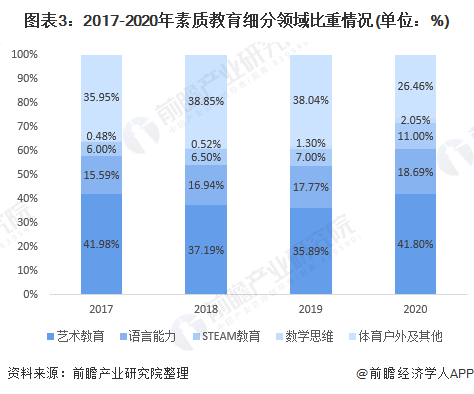

德智体美是目前素质教育发展大方向

2017-2020年中国素质教育细分领域的比重变化中,艺术教育和语言能力占比均先下降后上升,STEAM教育和数学思维的比重均大幅上升;相应地,体育户外及其他的比重出现大幅下降。这与“双减”政策紧密相关。“双减”政策规定主要集中在K12阶段的学科类培训,以K12教培为主要业务的机构面临转型。而素质类培训机构受影响较小,艺体教育等培训机构仍可正常开展业务。综合来看,受到国家“双减”政策的的影响,素质教育培训行业正在朝着德智体美方面快速发展。

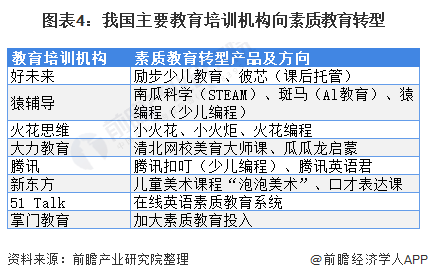

教培机构向着素质教育方向转型

目前,受到政策影响的教育培训机构试图向素质教育转型,2021年7月28日,猿辅导上线STEAM产品“南瓜科学”,新东方、好未来等头部教育机构积极布局素质教育业务。行业内主要参与者转型发展素质教育,主要落脚STEAM教育、艺术教育和语言能力;素质教育行业的多样性发展得到重视和强化。

大力发展素质教育已经成为社会共识

2015-2019年,我国素质教育市场规模从2642亿元增长到5286亿元,年均复合增长率为19%,素质教育市场规模波动上升。2020年新冠疫情对素质教育短期造成了一定影响,但我国素质教育的需求将持续存在,在学科教育强监管、素质教育大获支持的大背景下,素质教育需求和供给有望迎来新增长。综合来看,发展素质教育已经成为社会共识。

以上数据参考前瞻产业研究院《中国教育培训行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

时佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务