【行业深度】洞察2022:中国铁路货车制造行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

铁路货车制造行业主要上市企业:目前国内铁路货车制造行业上市企业主要有中国中车(601766.SH)、晋西车轴(600495.SH)、内蒙一机(600967.SH)和中国重工(601989.SH)。

本文核心数据:铁路货车制造行业市场份额、市场集中度

1、中国铁路货车制造行业竞争梯队

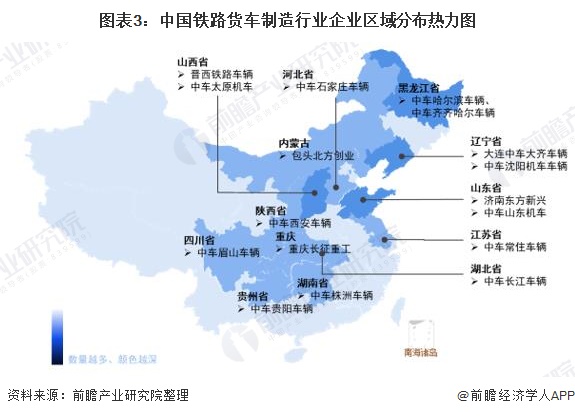

目前,我国铁路货车制造商仅有十多家,主要有中国中车下属的十多家全资及控股子公司、包头北方创业(内蒙一机子公司) 、晋西铁路车辆有限公司(晋西车轴子公司)、重庆长征重工(中国重工子公司)等。

根据铁路货车制造企业的注册资本划分,可分为3个竞争梯队。其中,注册资本大于20亿元的企业仅有中车齐齐哈尔车辆有限公司1家企业;注册资本在10-20亿元之间的企业有中车山东机车、重庆长征重工等6家企业;其余企业的注册资本在10亿元以下。

2、中国铁路货车制造行业市场份额

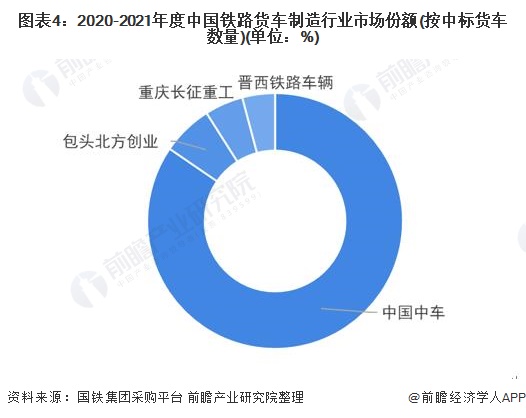

根据2020年11月-2021年11月期间的国铁集团采购平台公布的中标货车数量数据,中国中车(包含其所有参股及控股子公司)市占率达到85%,其次是包头北方创业有限责任公司、重庆长征重工有限责任公司、晋西铁路车辆有限责任公司,三者市占率加合仅有15%。整体来看,中国中车在国内铁路货车制造行业占据绝对的领先地位。

注:1)统计的中标事件时间范围是2020年11月-2021年11月时间;2)由于国铁集团官网并未公布中标金额,在此仅以中标的货车数量统计。

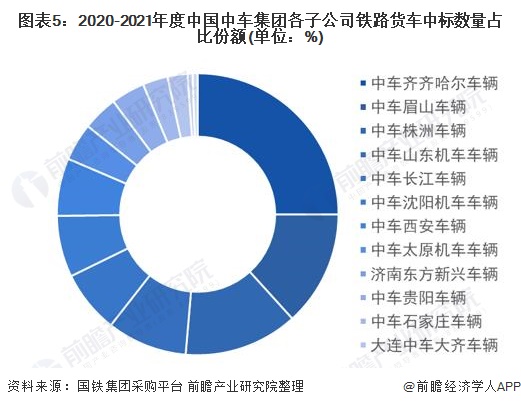

从中国中车集团内部各子公司的货车中标数量来看,主要集中在中车齐齐哈尔车辆有限公司、中车眉山车辆有限公司和中车株洲车辆有限公司手中,三家合计占据中国中车货车中标总量的比例超过50%。

注:1)统计的中标事件时间范围是2020年11月-2021年11月时间;2)由于国铁集团官网并未公布中标金额,在此仅以中标的货车数量统计。

3、中国铁路货车制造行业市场集中度

目前国内的铁路货车制造行业市场集中度较高,根据2020年11月-2021年11月期间国铁集团采购平台公布的中标货车数量数据,铁路货车制造行业CR1超过20%,CR3超过40%,CR5接近60%。。

注:1)上图统计的中标事件时间范围是2020年11月-2021年11月时间;2)上述数据是未合并中国中车参股和控股子公司的情况。

4、中国铁路货车制造行业企业布局及竞争力评价

基于上述分析,并且进一步结合企业营收、业务现状、产品毛利率等因素,综合判断中国中车在国内的铁路货车制造行业处于绝对的龙头地位,其次是包头北方创业有限责任公司、重庆长征重工有限责任公司、晋西铁路车辆有限责任公司,三者之间的相互竞争较为激烈。

注:1)上述仅分析行业企业上市母公司数据,并且数据披露程度不同;2)中国中车并未单独披露各子公司的货车业务经营数据,在此仅能提供中国中车整体经营数据。

5、中国铁路货车制造行业竞争状态总结

从五力竞争模型角度分析,我国铁路货车制造行业属于铁路装备制造领域,是铁路货运的必要装备,替代品威胁较小;现有竞争者数量不多,市场集中度较高;上游供应商为车辆零部件制造企业,议价能力适中,而下游消费市场主要是国铁集团;同时,因行业进入的技术、资金和资质门槛较高,潜在进入者威胁较小。整体来看,国内铁路货车制造行业竞争程度一般。

以上数据参考前瞻产业研究院《中国铁路行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务