预见2022:《2022年中国母婴电商行业全景图谱》(附市场规模、竞争格局和发展趋势等)

母婴电商行业主要上市公司:目前国内母婴电商行业的上市公司主要有阿里巴巴(ALIBABA)、京东(JD)、唯品会(VIPS)、孩子王(301078)、宝宝树(01761.HK)、好孩子(01086.HK)等。

本文核心数据:市场规模、市场份额、规模预测

行业概况

1、定义

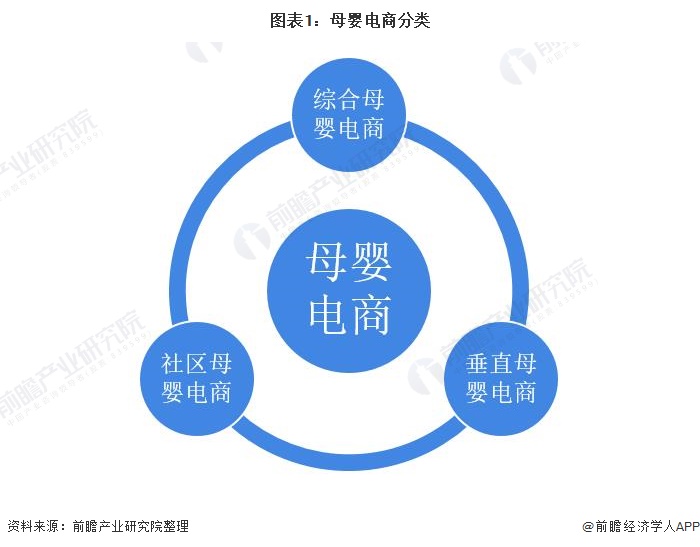

从狭义的角度来看,母婴电商包括涉及母婴产品销售的综合和垂直电商。但近年来随着专营母婴生态社区和工具的线上引流渠道逐渐开始自营品牌及联营合作,我国母婴电商的范围拓展至母婴内容和工具,即社区母婴电商。故目前来看,国内母婴电商主要分为三大类,综合母婴电商(如天猫、淘宝、京东等),垂直母婴电商(含品牌自营,如孩子王、蜜芽、孩子王等),以及社区母婴电商(如宝宝树、妈妈网孕育等)。

2、产业链剖析:细分市场类型多样

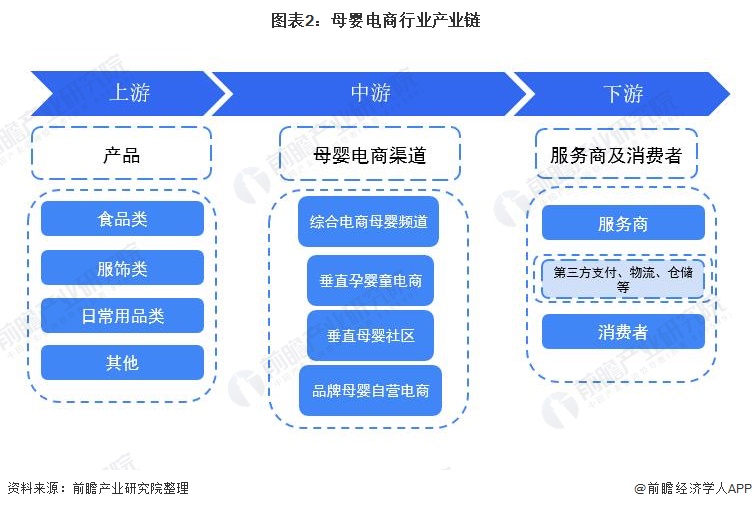

从我国母婴电商的产业链结构来看,上游主要是产品和服务的提供商,例如食品、衣物品、耐用品以及课程、娱乐等服务;中游为母婴电商行业,主要分为综合电商、垂直母婴电商、母婴社区以及品牌自营电商等;下游为支付、物流等服务商和消费群体。

从我国母婴电商行业的主体参与者来看,上游包含帮宝适纸尿裤、飞鹤奶粉、惠氏奶粉、乐高玩具等品牌供应商,中游包含,蜜芽、苏宁红孩子等垂直类平台,宝宝树(01761.HK)等社区类平台,好孩子(01086.HK)等品牌类平台以及阿里巴巴(09988.HK)和京东(JD)等综合类平台,下游包含支付宝等第三方支付服务商和顺丰等物流服务商。

行业发展历程:行业处在成熟阶段

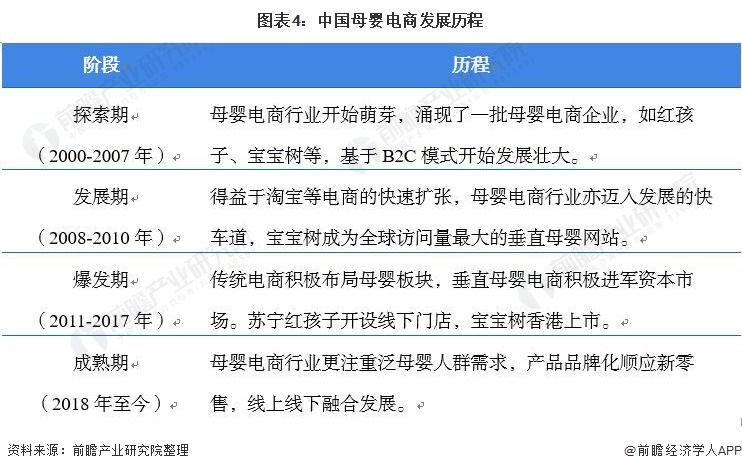

我国母婴电商始于千禧年,红孩子、宝宝树(01761.HK)等首批母婴电商开始涌现,随着淘宝等电商的迅速崛起,母婴电商站在互联网购物的风口,在2010年之后爆发式增长,至今,母婴电商行业已日趋成熟

行业政策背景:政策加持,母婴电商行业跨境业务重点布局

2021年10月9日,国家卫健委发布《母婴安全行动提升计划(2021-2025年)》,提出到2025年,进一步提升妇幼健康服务水平,完善危重孕产妇和新生儿救治体系,为妇女儿童提供安全、有效、便捷、温馨的高质量妇幼健康服务。针对母婴群体的重视程度可见一斑。

纵观我国母婴电商的国家政策,近年来,国务院、国家发改委、工信部等多部门都陆续印发了支持、规范母婴电商行业的发展政策,除了对母婴产品的规范化要求日趋严格外,内容还涉及母婴电商发展技术路线、母婴电商发展目标、母婴电商的应用推广等方面

2021年10月9日,国家发改委、商务部、网信办联合发布《“十四五”电子商务发展规划》,明确到2025年,我国电子商务交易额达到46万亿元,全国网上零售额达到17万亿元,工业电子商务普及率达到73%,跨境电子商务交易额达到2.5万亿元。

产业发展现状

1、母婴电商用户数量庞大

从用户数量来看,2013-2020年,我国母婴电商相关用户数量呈逐年上升趋势。2020年,我国母婴电商的用户规模突破2亿人。

2、母婴电商渗透率高,规模增长迅速

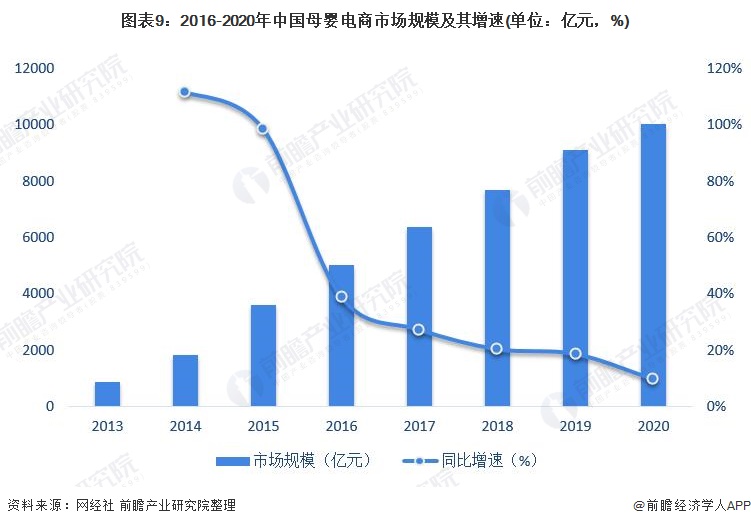

近年来,随着我国生育政策的放开以及电子商务平台的日渐成熟,我国母婴电商市场需求旺盛,持续保持快速增长。另外,我国母婴电商的渗透率亦逐年提高。2020年,我国母婴电商的渗透率为27.5%,相较2013年的6.0%上升了21.5个百分点,说明我国母婴产品线上销售规模逐年扩大。

根据网经社的统计数据,2020年我国母婴电商市场规模突破1万亿元,成为全球母婴电商市场发展最快的地区。

3、母婴跨境电商体量逐年上升

据商务部发布的《中国电子商务报告》以及网经社的数据,我国跨境电商的比例呈上升趋势。2020年,我国跨境电商的占比超30%。

注:跨境电商占比=跨境电商总额/进出口总额

前瞻依据我国母婴产品的进出口总额以及我国跨境电商的占比测算我国母婴跨境电商的市场规模。2017-2020年,我国母婴跨境电商的市场规模逐年递增,2020年,我国母婴跨境电商的市场规模超100亿元。

注:上述数据为前瞻测算数据,仅供参考!

计算公式为跨境电商渗透率*母婴产品进出口额=母婴跨境电商市场规模。

行业竞争格局

1、区域竞争:广东省生产企业数量占优,长三角上市企业集聚

从我国母婴电商相关企业注册地分布来看,企业主要集中在广东、山西和山东省,广东省相关企业数量最多,有50642家。广东省的童装行业规模较大,母婴电商的配套较为完善。

注:统计时间截至2021年9月24日。

从上市公司的区域分布来看,广东省母婴电商行业的上市企业数量亦是全国领先,具体有金发拉比(002762)、唯品会(VIPS)等;其次为浙江省和江苏省,有孩子王(301078)、好孩子(01086.HK)、南极电商(002127)、阿里巴巴(09988.HK)、苏宁易购(002024)、安正时尚(603839)等企业。

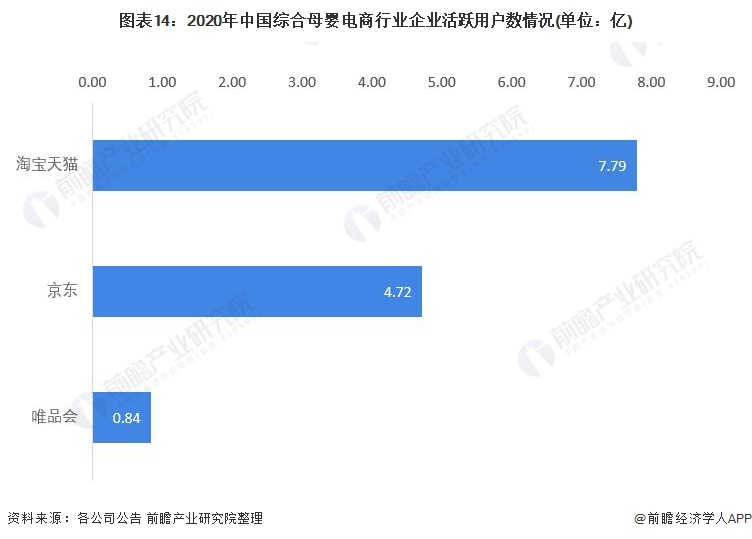

2、企业竞争:参与者众多,综合电商实力强劲

综合母婴电商的2020年活跃用户以淘宝天猫的用户数为最,达到7.79亿;京东为4.72亿,与淘宝天猫平台相差3.07亿。唯品会为0.84亿,尚未达到1亿规模。总的来看,2020年,国内综合母婴电商仍以阿里巴巴集团旗下的淘宝天猫的活跃用户数量最多。

垂直母婴电商的流量相对综合母婴电商规模较小。规模超百万的有贝贝和蜜芽,孩子王的活跃用户规模在50-100万之间。

行业发展前景及趋势预测

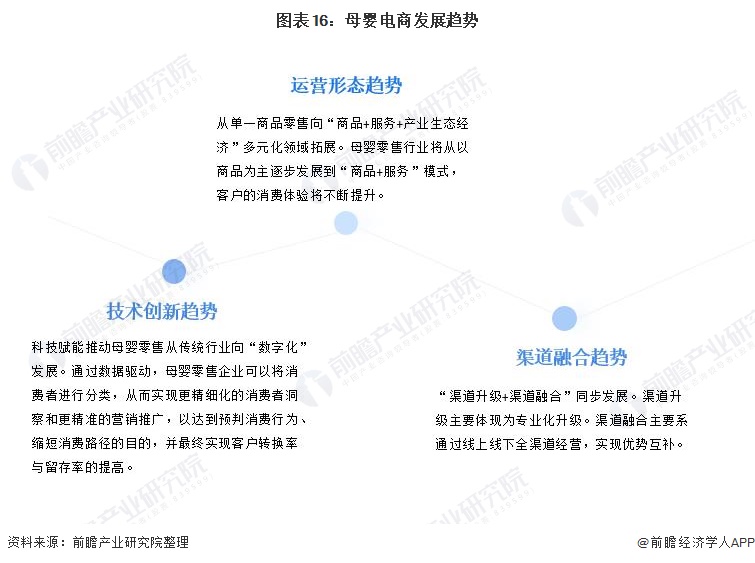

1、借助数字化提升用户体验,完善渠道布局

未来,借助数字化手段,母婴电商平台可通过数据驱动,进行精细化客户管理;亦可多元化经营,逐步发展到“商品+服务”模式;另外,“渠道升级+渠道融合”同步发展,实现线上线下的优势互补。

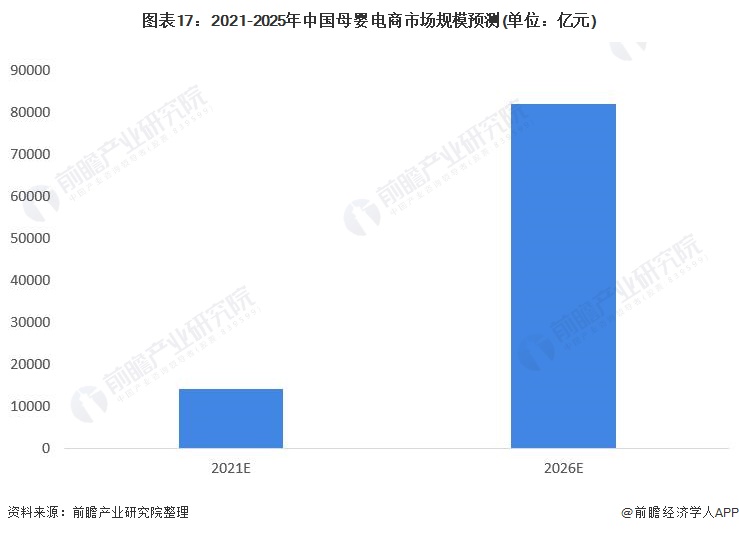

2、母婴电商规模有望突破8万亿元

随着我国生育政策逐渐放开,“三孩”政策的出台,未来母婴电商的消费群体将逐渐扩大;另外,新冠疫情下,国际订单向中国倾斜,未来我国母婴电商行业整体看好。预计到2026年,我国母婴电商行业的市场规模有望突破8万亿元。

以上数据参考前瞻产业研究院《中国母婴电商行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务