2022年中国电冰箱行业市场需求现状与竞争格局分析 线上销售渠道占比较大【组图】

行业内上市公司:美的集团(000333)、海尔智家(600690)、格力电器(000651)、长虹美菱(000521)、海信家电(000921)

本文核心数据:电冰箱销量、电冰箱销售渠道分布、电冰箱细分产品份额

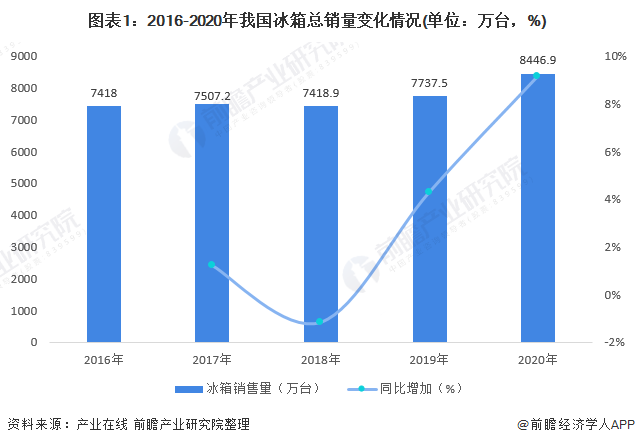

电冰箱销量不断上升

根据产业在线的数据,2016-2020年我国冰箱销量呈现先上升后下降的趋势变动。2018年我国冰箱销量为7418.9万台,较2017年同比下降明显,2020年全年,我国冰箱总销量为8446.9万台,增速有明显的提升。

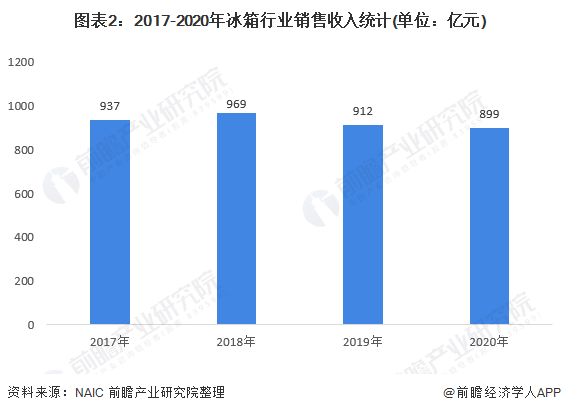

2020年电冰箱销售规模有所下降

由于“家电下乡”等相关政策的到期,以及国内宏观进行下行压力,中国冰箱整体行业也受到影响。但是2017年以来,随着门体等外形创新和保鲜技术等的发展,我国冰箱行业的销售收入有明显的提升。家用电器工业信息中心公布数据显示,2018年我国冰箱销售额为969亿元,较上年同比增加3.42%。2020年全年冰箱市场零售额同比下降1.4%,零售额为899亿元。

电冰箱线上销售渠道占比较大

在国内冰箱市场整体量额齐跌的情况下,线上渠道销售占比较高。《2020年度家电热销品牌产品排行榜》披露,2018-2020年,冰箱线上渠道占比从35%上升至54%。2020年,线下渠道销售占比降低到46%。

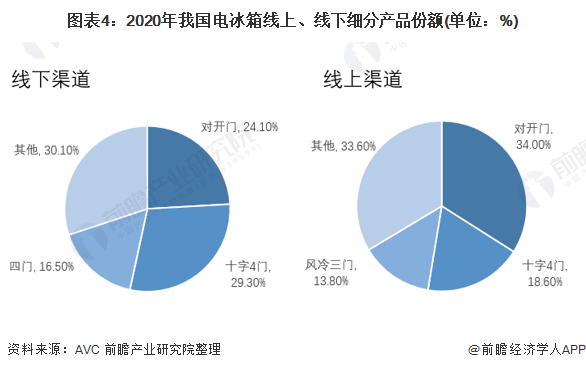

线上、线下渠道中对开门电冰箱最受欢迎

2020年,线下产品中十字4门、对开门、四门冰箱产品市占率排名前三,占比分别为29.3%、24.1%、16.5%;线上产品中对开门、十字4门、风冷三门产品市占率排名前三,占比分别为34%、18.6%、13.8%。

海尔品牌最受欢迎

目前,我国电冰箱行业生产企业较多,但市场中头部企业占据主要份额。虽然国内冰箱市场整体下滑的形势并未改变,但是主流品牌的市场份额却在逆市上扬。产业在线数据显示,2021年上半年,海尔、美的和海信的市场份额占比位居前三,分别为33%、15.8%和11.6%。

以上数据参考前瞻产业研究院《中国冰箱行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

白静尧(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务