2022年全球钛产业发展现状分析 钛铁矿储量连续两年出现下滑

行业主要上市公司:中材科技(002080)、会通股份(688219)、山东玻纤(605006)、黄河旋风(600172)、光威复材(300699)、金浦钛业(000545)、中核钛白(002145)、龙佰集团(002601)、宝钛股份(600456)、惠云钛业(300891)等

本文核心数据:全球钛铁矿产量、全球钛铁矿储量等

2018年后全球钛储量开始下降

根据美国地质调查局数据显示,全球钛矿储量呈现先增长后降低趋势。2012年全球钛矿储量达6.5亿吨,此后被发现的钛储量不断增长,直至2018年达到顶峰8.8亿吨,随着2019年钛产量大幅增长,全球钛储量首次出现下降,2020年降至7亿吨。

中国、澳大利亚和印度钛铁矿储量最高

钛在地球上储量十分丰富,地壳丰度0.61%,其含量比常见的铜、镍、锡、铅、锌都要高,已知的矿物约有140多种,但现具有开采价值的仅十余种。已开采的钛矿物矿床可分为岩矿床和砂矿床两大类。

全球有三十多个国家拥有钛资源。但是钛主要分布在澳大利亚、南非、加拿大、中国和印度等国。加拿大、中国和印度主要是岩矿;澳大利亚、美国主要是砂矿;南非的岩矿和砂矿都十分丰富。据美国地质调查局数据显示,2020年,全球共有钛铁矿储量7亿吨。其中,中国拥有的钛铁矿储量最高,达到2.3亿吨,约占全球总储量的32.86%;其次为澳大利亚地区,储量达1.5亿吨,占全球总储量的21.43%。

2019年以来全球钛产量显著提高

2014-2018年,全球钛铁矿产量基本维持在年产550-620万吨之间,变动不大,2019开始,全球钛铁矿产量出现了明显的增长,并在2020年维持了高产量,主要是中国地区产量的大幅增长导致的,2018年中国钛铁矿产量仅为85万吨,2019年增长至230万吨,增长了近两倍。主要原因为全球制造业向中国靠拢,中国钛应用市场迅速发展。同时,中美贸易摩擦的结束也推动了钛铁矿产量的增长。

全球钛矿需求大幅增长

2015-2019年,全球钛矿总需求呈波动上涨趋势,从2015年的660万吨增长至2019年的710万吨。2020年钛矿供给端受到疫情影响,同时叠加部分矿山资源枯竭,产量下滑较多,其中力拓、肯梅尔等企业均有较大幅度下滑,但需求随着航空航天领域的大量使用仍呈增长趋势。2020年、2021年全球钛矿整体呈现供需短缺的状态,预计2021年全球钛矿总需求量将达到771万吨。

从消费端分析,全球钛产品中钛白粉的需求量最高,但从长远考虑,未来钛加工材的应用场景增量多于钛白粉,产品需求结构或将发生改变,钛加工材所占比例有望大幅提高,海绵钛作为钛加工材的原料之一,比例也将相应上升,但随着加工工艺的提升和成本的控制,每吨钛加工材所需的海绵钛用量或将有所降低。

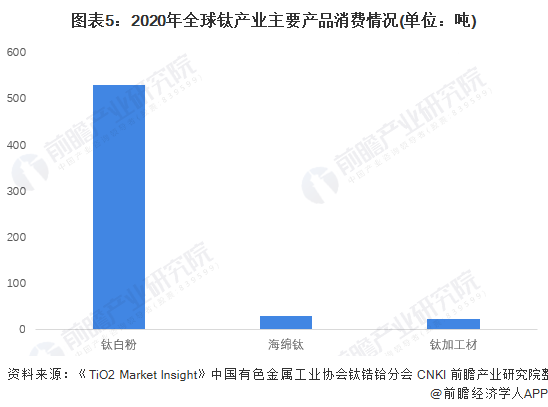

2020年,从全球三大钛产品的消费来看,钛白粉的消费量最高,达530.4万吨,海绵钛和钛加工材均不超过30万吨。

以上数据来源于前瞻产业研究院《中国钛产业发展前景预测与投资策略规划报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柳长杉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务