2022年中国花卉电商行业发展现状与市场规模分析 花卉电商交易额整体较低【组图】

行业主要企业:花礼网、花集网、花点时间、Flowerplus花加、虹越花卉(430566)、伊甸园花卉

本文核心数据:中国网上零售额、中国花卉电商交易额

2020年我国电商交易额接近40万亿

近年来,我国政府继续出台财政政策加快中小企业应用电子商务。国内外环境均利好我国企业间电子商务的发展,而在网购市场中,企业加大移动端布局,移动购物发展迅速,成为拉动网购市场发展的重要力量,进而推动电子商务整体市场增长。

根据商务部数据,2011-2020年间,我国电子商务交易额持续增长,2020年,全国电子商务交易额达37.21万亿元人民币,同比增长4.5%。其中,商品类电商交易额27.95万亿元,服务业电商交易额8.08万亿元,合约类电商交易额1.18万亿元。

注:图中数值均为经过可以口径增速进行调整后的数值。

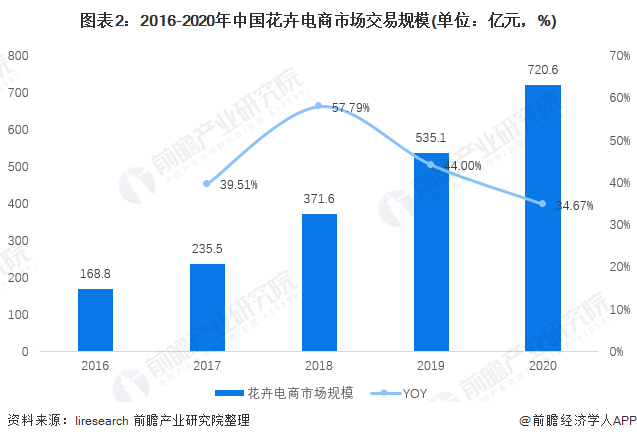

花卉电商整体交易规模仍旧在百亿级别

我国花卉电商的市场交易规模近年来快速增加,2016年时仅有168.8亿元,但这一数字在2020年时达到了720.6亿元,同比增加34.67%,5年年复合增速43.74%。

网上零售额中花卉电商占比不足1%

花卉零售包含在涉农产品类目中,2010年时,我国花卉类网购产品在网购交易品类中占比仅为0.24%,虽然占比极小,但近年来该比重逐年增长。就目前看来,花卉电商交易额占整个网络零售市场的比重将保持增长态势,截至2020年,我国花卉电商占网络零售的比重为0.613%。

花卉电商参与者主要分5类

花卉电商行业主要参与者主要包括传统类花卉行业、平台类花卉电商、自营型花卉电商、第三方平台以及近年来开始逐步进入花卉市场的生鲜电商。

Flowerplus花加与花点时间的接受度最高

根据艾媒咨询在2017年的调研,在平台使用偏好方面,Flowerplus花加、花点时间、爱尚鲜花等2C平台是受访用户使用较多的平台;而鲜花说在2016年开展C端业务后,带动了用户群体的扩充;野兽派和Roseonly这类高端平台的用户使用率虽然较低,但是其用户群体均为高净值用户,购买力水平较高。艾媒咨询分析师认为,目前2B模式的鲜花电商平台服务对象还是一些小微花店,平台前期扶持力度大,成本高,挤压盈利空间;而2C平台用户需求多样,在垂直领域上拥有可挖掘的消费场景,市场潜力巨大,未来将是鲜花电商平台重要的盈利增长点。

鲜花电商在经受了2020年新冠肺炎疫情的冲击后正逐步恢复,但由于行业对时效性等因素要求较高,导致花卉电商行业的整体交易规模较小。

以上数据参考前瞻产业研究院《互联网对中国花卉行业的机遇挑战与应对策略专项咨询报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关深度报告

本文作者信息

文放(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务