预见2022:《2022年中国IT咨询行业全景图谱》(附市场规模、竞争格局和发展趋势等)

IT咨询行业主要上市公司:华软科技(002453)、东华软件(002065)、太极股份(002368)、用友网络(600588)、汉得信息(300170)

本文核心数据:IT咨询行业规模、IT咨询细分领域、IT咨询行业投融资规模

行业概况

1、定义

IT咨询行业业务涵盖众多,包括业务和管理咨询、技术和应用战略咨询、数据分析、系统集成和技术赋能咨询业务等。

2、产业链剖析:产业链条长,下游涉及行业众多

IT咨询行业上游为软硬件供应商,中游企业为专业IT咨询商,下游涉及金融、电力、电信、制造业、运输等行业。

IT咨询行业上游软件提供企业有:太极股份(002368)、中国软件(600536)、华胜天成(600410)、远光软件(002063),硬件提供企业有中科曙光(603019)、浪潮信息(000977)、新北洋(002376)、紫光股份(000938);IT咨询行业中游的代表性企业有华软科技(002453)、东华软件(002065)、太极股份(002368)、用友网络(600588)、汉得信息(300170);

IT咨询下游企业有:以招商银行(600036)、工商银行(601398)、建设银行(601939)为代表的金融行业企业;以中国移动(00941)、中国联通(600050)、中国电信(601728)为代表的电信行业企业;以秦川机床(000837)、华东数控(002248)、宁波精达(603088)为代表的制造业企业;以中国广核(003816)、三峡能源(600905)、新天绿能(600956)为代表的电力企业和以顺丰控股(002352)、韵达股份(002120)为代表的运输企业。

行业发展历程:行业处在升级扩张阶段

2000年左右,我国出现第一批独立于硬件和软件厂商的、以系统集成和售后维护为核心业务的IT服务商,IT服务开始摆脱为软硬件产品提供售后服务的属性,成为IT产业链中关键的环节。2009年4月,工信部原软件司成立国家信息技术服务标准(TSS)指导协调组和工作组,组织开展信息技术服务标准化工作。IT服务标准体系的建立规范了中国IT务行业,淘汰了发展理念落后和技术标准不符合的厂商。这一阶段国内厂商与海外巨头之间的差距逐步缩小。2010年以来,IT服务业内部结构持续优化,已经形成相对成熟的服务+产品解决方案,并推出自有品牌的平台产品进行项目开发。2020年,中国IT咨询可以提供全方位、一体化的解决方案,同时服务商倾向于根据自身优势资源和能力向上下游进行拓展,进而形成全产业链布局的综合竞争力。

行业政策背景:政策加持,促进上下游协同发展

“十四五”时期,各个省市均规划软件和信息技术服务业的发展目标,作为我国信息技术服务的龙头区域,广东省预计到2023年,广州市软件和信息技术服务业收入达到8000亿元,深圳市软件和信息技术服务业收入达到9000亿元;湖南规划信息技术服务收入达到25%。同时,各省市也致力于打造产业集群,协同产业链上的各个环节共同赋能企业,促进企业发展。IT咨询作为软件和信息技术服务业重要的组成环节,软件和信息技术服务产业规模的不断扩大会促进IT咨询服务于其他行业的不断融合,IT咨询将会与更多下游行业协同发展。

行业发展现状

1、IT咨询企业需求规模

根据中国电子信息产业统计年鉴数据,2017年,中国IT服务(信息技术服务)中管理咨询业务收入为1833.5亿元,IT服务中信息化规划收入为344.8亿元。

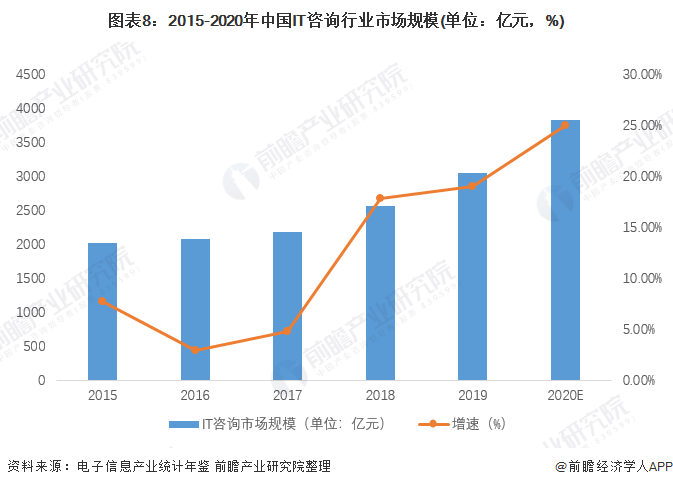

2017年,中国IT咨询(信息化咨询)业务收入在2178亿元左右,同比增长4.8%。2018-2019年,受行业信息化、智能化政策推动,企业数字化转型加速,同时云服务加速政企上云进程,大数据转变企业管理运营管理方式,中国IT咨询市场迎来快速增长期。根据IDC披露的IT咨询行业细分市场的增速以及行业整体发展需求,初步估计2020年,中国IT咨询市场规模为3818亿元左右,同比增长25%。

(注:鉴于2021年电子信息产业统计年鉴尚未发布,2020年为根据市场发展情况预测的规模。)

2、IT咨询行业应用领域

IT咨询涉及的行业范围非常广泛,包括:产品制造、汽车、航天、商品流通、化学、能源、金融、电信、高科技、政府和公用设施等。目前,金融为IT咨询市场的重点行业,占整体IT咨询市场22%左右。

(注:此数据为根据赛迪2018年IT服务市场数据的作为参考,结合近年来各细分市场规模增长情况测算的2020年数据。)

3、IT咨询行业投融资分析

根据IT桔子查询“IT服务”结果显示,2014-2021年,中国IT服务相关投资事件数量呈先升后将趋势。2020年,中国IT服务市场发生融资事件7起,涉及金额为2.7亿元。2021年1月-11月,中国IT服务行业共发生融资事件3起,涉及金额为4.2亿元。

(注:IT桔子暂未针对IT咨询行业对行业投融资事件进行归类,而IT咨询归属IT服务,故筛选条件为“IT服务”;筛选时间为2021年11月11日。)

根据IT桔子数据显示,截止至2021年11月,中国IT服务行业共发生投融资事件所处融资阶段主要以早期融资为主,其中B轮以下融资事件数量占比为58%。

行业竞争格局

1、区域竞争格局:东南沿海地区为行业聚集地

根据IT咨询行业产业链生产企业分布热力地图来看,我国IT咨询产业链相关企业多分布在以广州为代表的华南地区,该地信息技术服务相关企业较多,是IT咨询相关产业的主要聚集区域。除此之外,IT咨询产业也多分布于以山东、浙江、江苏为代表的东南沿海地区,该地区经济发达,对IT咨询需求较多。

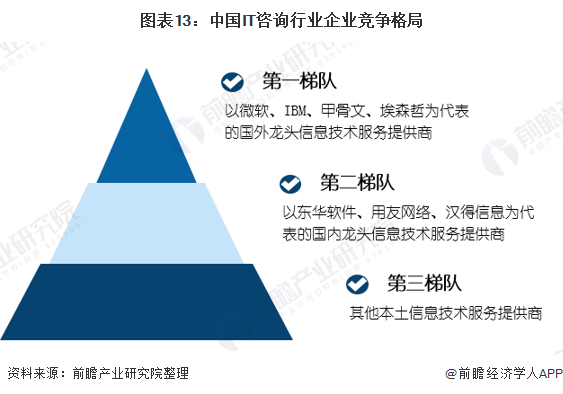

2、企业竞争格局:国外企业为第一梯队

目前,国内IT咨询市场的第一梯队为国外IT咨询服务商,以微软、IBM、甲骨文、埃森哲为代表;第二梯队为以东华软件、用友网络、汉得信息为代表的国内龙头信息技术服务提供商;第三梯队为其他本土信息技术服务提供商。

行业发展前景及趋势预测

1、行业发展趋势:技术进步促使IT咨询行业走向专业化和模块化

随着技术的不断进步,我国IT咨询行业发展将会由管理驱动转向技术驱动,同时,随着IT咨询行业对专业技术能力的要求提高,IT咨询服务商将会走向垂直一体化和专业化;除此之外,为了达到数据可以互联互通,模块化和标准化也将是未来IT咨询行业发展的主流趋势。

2、行业需求预测:市场规模将以10%的增速增长

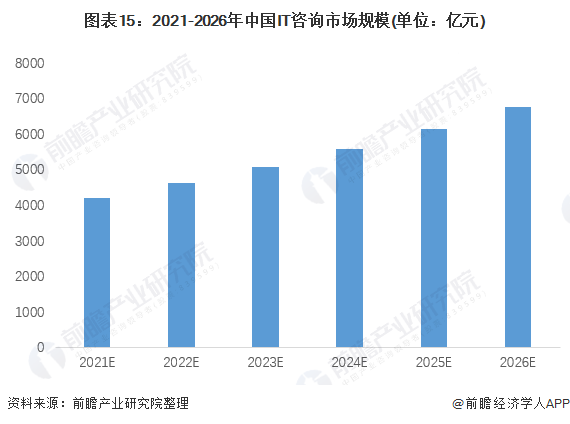

物联网和5G的发展加速了我国软件和信息服务产业的发展。尤其在目前的中国,“信息化与工业化相结合”成为主流发展趋势。未来五年,中国IT咨询市场规模年均复合增长率为10%左右,到2026年,整体IT咨询市场规模将超过6700亿元。

以上数据参考前瞻产业研究院《中国IT咨询行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

吴小燕(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务