2022年全球钛白粉市场供需现状与竞争格局分析 全球钛白粉供需背道而驰【组图】

行业主要上市公司:中材科技(002080)、会通股份(688219)、山东玻纤(605006)、黄河旋风(600172)、光威复材(300699)、金浦钛业(000545)、中核钛白(002145)、龙佰集团(002601)、宝钛股份(600456)、惠云钛业(300891)等

本文核心数据:全球钛白粉产量、钛白粉市占率等

目前,全球钛白粉的生产工艺主要有两种,分别是硫酸法和氯化法,前者产品品质差于氯化法,但全球两种工艺的使用量平分秋色,中国则主要采用硫酸法工艺。

硫酸法工艺是将钛精矿或酸溶性钛渣与浓硫酸进行酸解反应生成硫酸氧钛,经水解生成偏钛酸,再经煅烧、粉碎等工序得到锐钛型和金红石型钛白粉;氯化法工艺是以人造金红石、高钛渣或天然金红石为原料,经高温氯化生产四氯化钛,再经精馏提纯、气相氧化、速冷、气固分离等工序得到钛白粉产品,只能生产金红石型钛白粉。

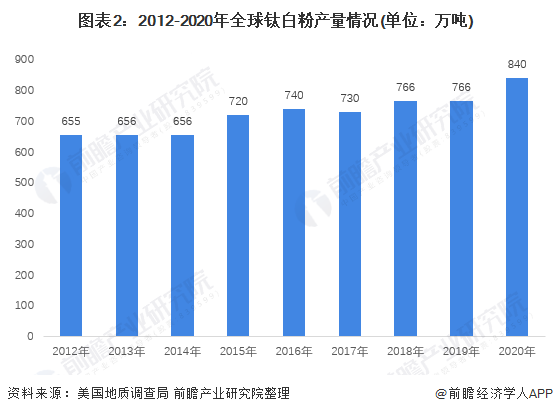

全球钛白粉产量波动增长

2012-2020年,全球钛白粉产量呈现波动增长的趋势,从2012年的年产655万吨增长至2020年的840万吨,年复合增长率为3.24%。2020年全球钛白粉产量增长较多,产量达840万吨,同比增长约9.66%。

2020年全球钛白粉需求量有所下降

2016-2019年,全球钛白粉需求相对稳定,基本维持在650万吨以上,2019年,美国的涂料市场对钛白粉的需求依然强劲,在2019年第四季度,欧洲的需求情况已经恢复至2017年同期水平。据《TiO2 Market Insight》杂志预测,受新冠疫情影响,2020年北美、西欧、亚太、中东欧、中南美洲、中东和非洲的钛白粉需求量合计为530.4万吨,需求量有所下滑,2021年全球钛白粉需求将达到610万吨。

全球钛白粉市场集中度较高

根据Tronox数据显示,全球钛白粉生产企业中,科慕的市场份额最高,约占全球钛白粉市场的16%;其次为特诺,约占全球钛白粉市场的14%;第三名为龙蟒佰利联,占全球钛白粉市场的12%。前三大钛白粉企业约占据全球钛白粉市场的42%。

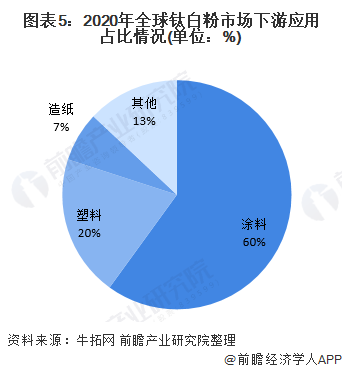

涂料应用占比最高

在下游应用方面,全球钛白粉主要下游应用市场为涂料市场,占比约为60%,与中国情况基本相符;其次为塑料行业,占比约为20%;造纸行业占比约为7%,略低于中国市场占比;其他行业约占13%。

以上数据来源于前瞻产业研究院《中国钛白粉行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柳长杉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务