2022年中国电子特气行业市场现状及发展趋势分析 国产化率低【组图】

电子特气行业主要上市公司:中国电子特气行业上市公司包括:金宏气体(688106)、巨化股份 (600160)、昊华科技(600378)、雅克科技(002409)、华特气体(688268)等

本文核心数据:电子特种气体产品分类,电子特器在半导体制备中的应用比例,国内外电子特气行业市场份额情况

1、电子特气的概念

电子特种气体(简称电子特气),是指用于半导体、平板显示及其它电子产品生产的特种气体。在整个半导体行业的生产过程中,从芯片生长到最后器件的封装,几乎每一个环节都离不开电子特气,而且所用气体的品种多、质量要求高,所以电子气体又有半导体材料的“粮食”之称。

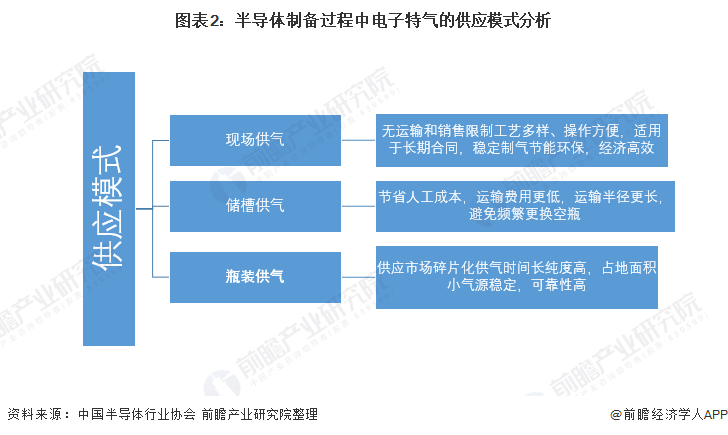

在半导体制备过程中,电子特气供应主要有现场供气、储槽供气、瓶装供气三种模式,现阶段中国半导体制备过程主要使用现场供气和储槽供气两种,未来随着半导体制备集约化程度提升,现场供气将成为行业制备供应的最主要供应模式。

2、电子特器为半导体材料制备的第二耗材

随着半导体集成电路技术的发展,对电子气体的纯度和质量也提出了更高要求。高纯电子特种气体在制造环节使用较多,比如离子注进、气相沉积、洗涤、遮掩膜形成过程中使用到一些化学气体,常见的有SiH4、PH3、ASH3、B2H6、N20、NH3、SF6、NF3、CF4、BC13、BF3、HCI、Cl2等。

根据中国半导体行业协会数据,由于电子特气在制造过程中使用的步骤较多,消耗量远远高于其他材料,占比为14%,气体(包含高纯和混合气体)作为半导体材料中的核心原料,是除硅晶圆之外的第一大材料。

3、国内外电子特气行业发展现状

全球电子气体行业集中度高,寡头垄断明显。目前全球电子特气市场被几个发达国家的龙头企业垄断控制了85%的份额,国产化率不足15%,电子特气受制于人的局面亟待改变。随着半导体、平面显示产业链的转移,国内电子气体市场增速明显,远高于全球增速。国内气体公司在电光源气体、激光气体、消毒气等领域发展迅速,但与国外气体公司相比,大部分国内气体公司的供应产品仍较为单一,纯度级别不高,尤其在集成电路、液晶面板、LED、光纤通信、光伏等高端领域,相关特种气体产品主要依赖进口。

——世界半导体用电子气体市场情况

根据隆众石化数据,全球半导体用电子气体市场集中程度极高,行业CR4高达94%,其中美国空气化工、德国林德-普莱克斯并列第一,市场份额均达到26%。

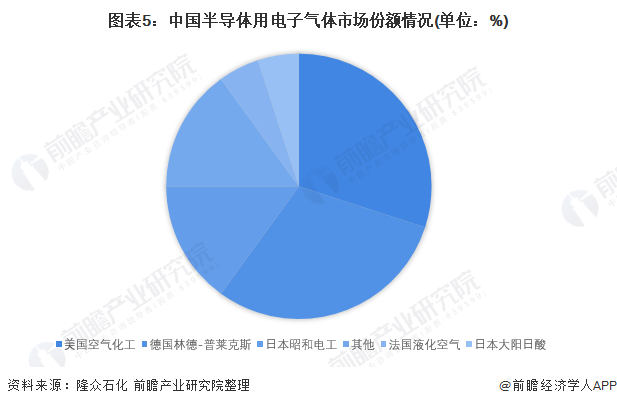

——国内半导体用电子气体市场情况

分析国内半导体用电子气体市场情况,市场份额同样被国际巨头垄断。美国空气化工、德国林德-普莱克斯并列第一,市场份额均达到30%,日本昭和电工位居第三,占比达到15%。

4、中国电子特气行业发展趋势:政策与需求双驱动

电子气体行业属于国家产业政策重点支持发展的高新技术产业之一。2009年,国家科技部发布《国家火矩计划优先发展技术领域》,将“专用气体”等内容列入其中。2016年,科技部、财政部、国家税务局联合发布《高新技术企业认定管理办法》,将“超净高纯试剂及特种(电子)气体”等列为国家重点支持的高新技术领域。电子气体的半导体、平面显示、太阳能电池等下游应用领域也属于国家重点鼓励发展的新兴产业,国家对下游产业的支持也将推动电子气体行业的发展。随着下游产业的扩张,国内电子气体相关厂商迎来了良好的发展机遇,电子气体的国产化是必然趋势。

以上数据参考前瞻产业研究院《中国特种气体行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

肖枫霖(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务