2022年中国互联网+新能源汽车充电基础设施发展现状分析 线上线下相结合为主要发展模式【组图】

行业主要上市公司:ChargePoint(CHPT)、特锐德(300001)、国家电网等。

本文核心观点:互联网+新能源汽车充电基础设施建设领域各大公司专注线上线下布局结合的发展模式

互联网+新能源汽车充电基础设施发展概况

——行业发展业态

“互联网+充电设施”指纯互联网运营商同时经营开发、生产和销售充电桩的业务。目前,我国互联网+充电基础设施行业正在加速发展和布局中。政府从新能源汽车推广、充电基础设施等方面出台各项政策,同时在各项政策中明确鼓励互联网与充电基础设施融合发展。市场上诸如特锐德、众业达、科陆电子的传统充电设备制造企业也在广泛布局“互联网+充电设施”领域。

——行业投融资模式

目前,资本融资渠道模式主要有项目融资、股权融资、融资租赁、并购基金、发行企业债、定向增发、众筹融资、资产证券化等。因互联网具有便捷、效率高等特点,运用互联网改造传统的投融资模式,将大幅提升资金筹集效率。目前在市场上互联网+充电基础设施投融资模式成为热点的,主要有以下两种模式:

互联网+新能源汽车充电基础设施布局现状

——新能源汽车充电基础设施布局规模:呈现逐年上升趋势

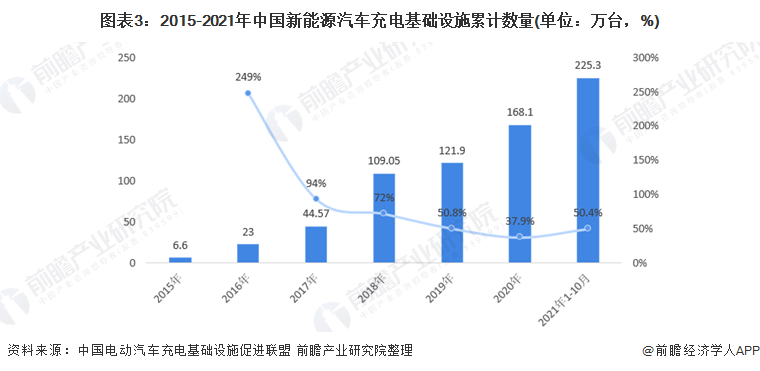

中国电动充电基础设施促进联盟数据显示,2015-2021年中国新能源汽车充电基础设施呈现逐年上升趋势,且每年至少保持两位数高增长率。截止2021年10月,全国充电基础设施累计数量为全国充电基础设施累计数量为225.3万台,同比增加50.4%,增速飞快的充电基础设施布局为互联网技术介入行业发展提供了广泛的发展基础。

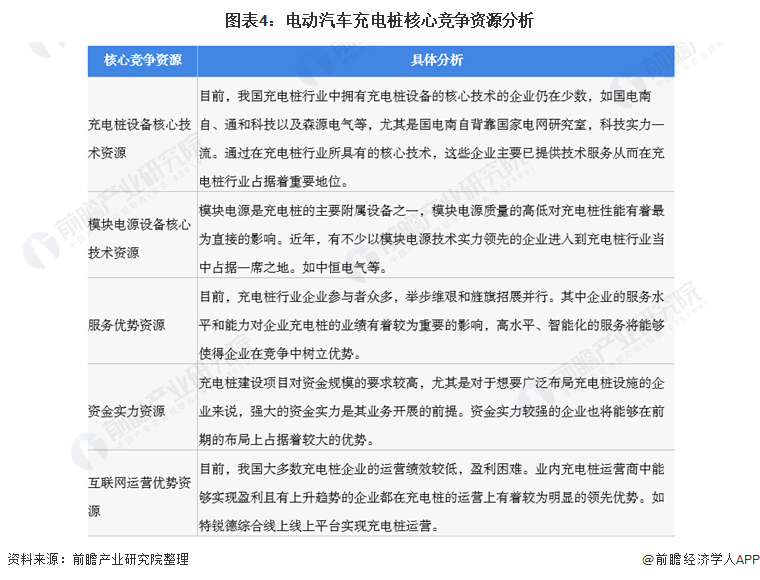

——互联网+新能源汽车充电基础设施核心竞争资源:线上线下综合发展

从我国充电桩行业的崛起之径来看,有背靠国网资源而先发崛起的;有依靠本身充电桩技术优势崛起的;更有在充电桩的运营、服务等方面具有领先优势而崛起的。综合来看,想要在充电桩行业“掘金”的企业,需要在充电桩线下布局和线上平台客户资源领域共同发力,组合发展。

——互联网+新能源汽车充电基础设施运营模式分析:互联网技术提高线下充电设施利用率

目前,互联网+充电基础设施运营模式主要发展趋势是线上和线下相结合,带动相关消费、支付等领域的发展,以线上平台资源缓解现阶段线下充电桩资源利用率低的问题。

以上数据参考前瞻产业研究院《中国电动汽车充电桩行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

杜怡萱(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务