【干货】垃圾发电行业产业链全景梳理及区域热力地图

垃圾发电行业主要上市公司:目前国内垃圾发电行业的上市公司主要有光大环境(00257.HK)、启迪环境(000826)、上海环境(601200)、瀚蓝环境(600323)、兴蓉环境(000598)、粤丰环保(01381.HK)、伟明环保(603568)等。

本文核心数据:处理能力、研发投入强度、核心业务占比、核心业务毛利率

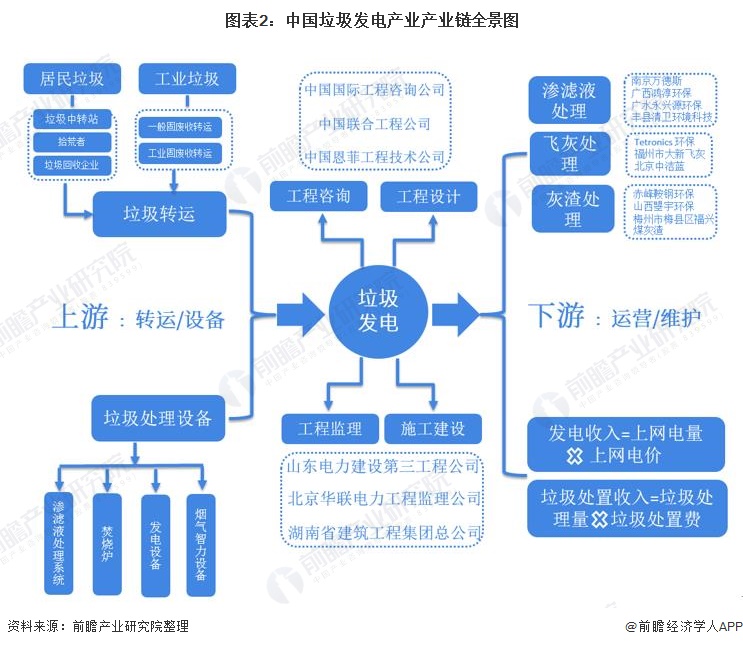

垃圾发电产业产业链全景梳理:垃圾发电产业链一体化趋势强

从产业链环节来看,垃圾发电产业的上游产业链包括转运、设备提供商等。中游主要是垃圾发电工程的咨询、设计、施工等。下游是垃圾发电厂的运维管理。整体来看,大部分垃圾发电施工方亦承担了运营维护方面的业务,垃圾发电产业链一体化趋势在加强。

目前,我国垃圾发电上游设备提供商包括华西能源(002630)、杭锅股份(002534)和川润股份(002272)等。中下游企业包括上海环境(601200)、东江环保(002672)、绿色动力(601330)等企业。

垃圾发电产业产业链区域热力地图:山东生产企业分布最集中

从我国垃圾发电产业链企业区域分布来看,垃圾发电产业产业链企业主要分布在山东地区,其次是在广东、陕西、江苏等地区。

注:统计时间截至2021年11月18日。下同。

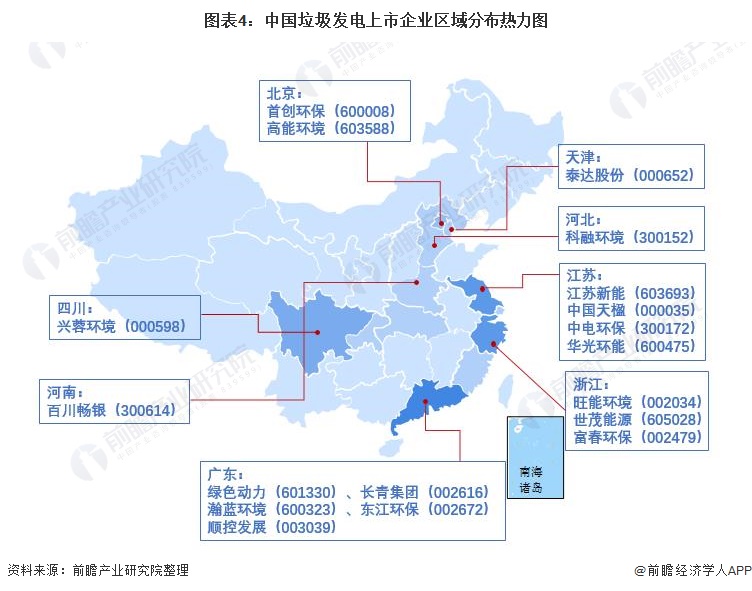

从上市公司的区域分布来看,广东省垃圾发电行业的上市企业数量全国领先,具体有绿色动力(601330)、长青集团(002616)、瀚蓝环境(600323)、东江环保(002672)、顺控发展(003039)等;浙江和江苏省有旺能环境(002034)、江苏新能(603693)、中国天楹(000035)、中电环保(300172)、世茂能源(605028)、华光环能(600475)等企业。

垃圾发电产业代表性企业经营情况

从垃圾发电业务收入及毛利率来看,中国天楹(000035)、首创环保(600008)、三峰环境(601827)的营收规模较大,尤其是中国天楹(000035),其垃圾发电相关业务营收达到66.57亿元,毛利率水平为17.1%;顺控发展(003039)的垃圾发电业务毛利率水平最高,为59.0%。

从研发投入强度来看,相关上市企业的研发投入强度区间在5%以下,其中,东江环保(002672)的研发投入强度最大,为4.4%。

从垃圾发电处理能力来看,我国垃圾发电行业上市企业处理能力均较强,其中绿色动力(601330)、三峰环境(601827)等企业的处理能力处于行业领先地位。

垃圾发电产业代表性企业最新业务规划

根据《2030年前碳达峰行动方案》,我国到2025年,城市生活垃圾分类体系基本健全,生活垃圾资源化利用比例提升至60%左右。垃圾发电企业的上市公司积极响应,明确其垃圾发电业务的发展布局:

以上数据参考前瞻产业研究院《中国垃圾发电行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王佳燕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务