2022年全球血液制品行业市场规模及竞争格局分析 美国为全球血制品血浆的最大来源地【组图】

行业主要上市公司:目前国内上市公司主要有天坛生物(600161)、华兰生物(002007)、博晖创新(300318)、派林生物(000403)、卫光生物(002880)、博雅生物(300294)等。

本文核心数据:全球血液制品市场规模、全球血浆采集量竞争格局、全球采浆量区域分布情况分布

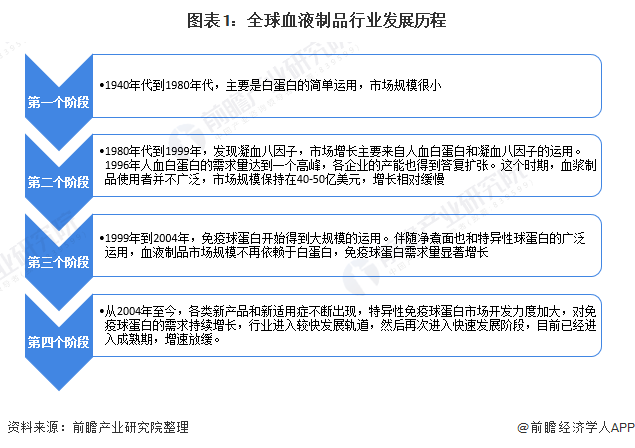

全球血液制品市场已经进入成熟期,增速放缓

全球血制品经历了从产品供不应求、无暇扩张导致安全问题后政府出面整顿,然后再次进入快速发展阶段,目前已经进入成熟期,增速放缓。从产品主线来看,全球血液制品行业的发展主要有4个阶段:

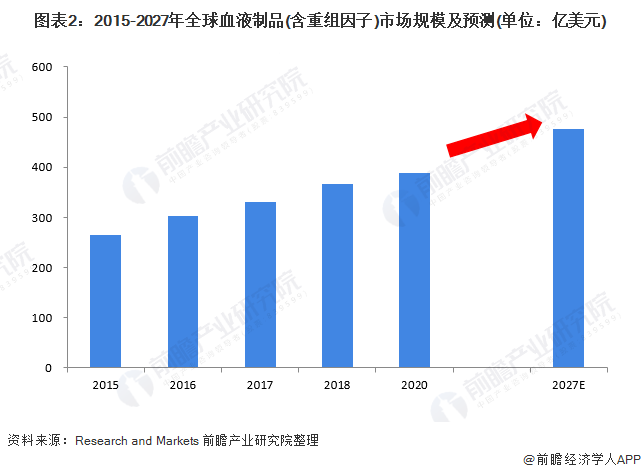

2005-2011年全球血制品市场快速增长,CAGR达14%左右。近年来血制品对需求的开发越来越深入,比如静丙在神经性疾病和A1PI在肺部疾病中的应用,但受原材料供应的限制,2012-2016年市场规模的增速仅为8.6%。2018年全球血制品市场规模367亿美元。根据Research and Markets的数据,预计2020年到2027年的复合增长率将达到2.9%,有望在2027年全球市场将突破477亿美元。

全球血液制品市场集中度较高

根据国际血浆蛋白治疗协会发布数据来看,CSL Behring、Baxter、Grifols、Octapharma等公司的采浆量占了主要市场50%以上份额。

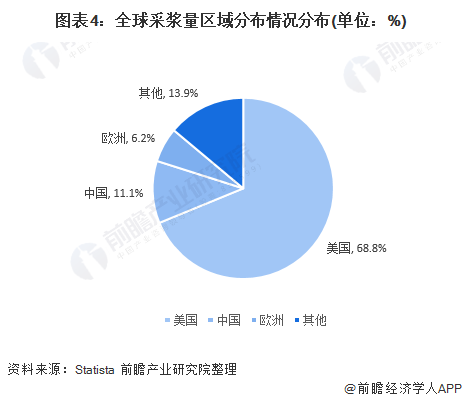

美国为全球血制品血浆的最大来源地

从全球采浆量区域分布来看,美国采浆量居全球首位,采浆量占全球比重约为68.8%;中国采浆量居全球第二占比约为11.1%;欧洲采浆量排名第三,采浆量占全球比重为6.2%左右。

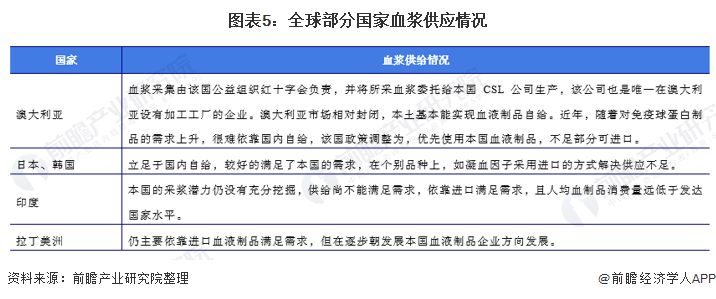

总体来看,除了美国能够实现本国的供应,其他国家血制品或多或少需要进口,并且由于美国采浆量占全球采浆量的比重较高,美国成为全球血制品血浆的最大来源地。

以上数据参考前瞻产业研究院《中国血液制品行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李天骄(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务