预见2022:《2022年中国肽类药物行业全景图谱》(附市场规模、竞争格局和发展趋势等)

行业主要上市公司:凯莱英(002821.SZ)、博腾股份(300363.SZ)、药石科技(300725.SZ)、九洲药业(603456.SH)、康龙化成(300759.SZ)、普洛药业(000739.SZ)、联化科技(002250.SZ)、天宇股份(300702.SZ)、海翔药业(002099.SZ)、皓元医药(688131.SH)、睿智医药(300149.SZ)、药明康德(603259.SH)、*ST百花(600721.SH)、未名医药(002581.SZ)等

本文核心内容:肽类药物行业市场规模、肽类药物行业竞争格局、肽类药物行业发展现状

行业发展概况

1、定义

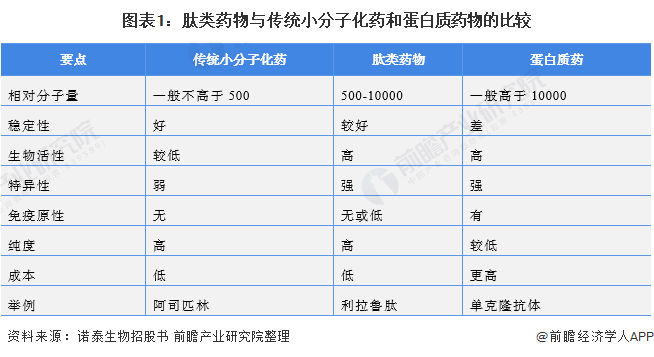

肽类药物是指通过化学合成、基因重组或从动植物中提取的具有特定治疗作用的多肽,是多肽在医药领域的具体应用。肽类药物主要来源于内源性多肽或其他天然多肽,结构清晰、作用机制明确,相对于一般的小分子化药,具有更高的活性和更强的选择性,在治疗复杂疾病方面优势明显,且由于多肽本身是氨基酸组成的化合物,其代谢产物为氨基酸,对人体一般没有副作用或副作用很小,而相对于蛋白质药物,肽类药物具有稳定性相对较好、纯度高、生产成本低、免疫原性较低或无免疫原性等优势,质量控制水平也能接近于传统的小分子化药,在药物研发阶段,还能通过化学修饰改进药物候选物的亲和力、溶解性、药代动力学性质(稳定性)、毒性等,支持药物候选物的快速筛选。

总之,肽类药物很好的综合了小分子化药和蛋白质药物的优点,具有稳定性好、特异性强、杂质低、疗效好、毒副作用小等优势,能够广泛作用于内分泌系统、免疫系统、消化系统、心血管系统、血液系统、肌肉骨骼系统等。

肽类药物以慢病治疗为主,目前,国际上的肽类药物主要分布在7大疾病治疗领域,包括罕见病、肿瘤、糖尿病、胃肠道、骨科、免疫、心血管疾病等,其中罕见病、肿瘤和糖尿病是拉动肽类药物市场的“三驾马车”,其余四个领域也不乏重磅品种上市,代表性品种包括利拉鲁肽、度拉糖肽、索玛鲁肽、亮丙瑞林、特立帕肽、奥曲肽、艾塞那肽等。

2、产业链剖析

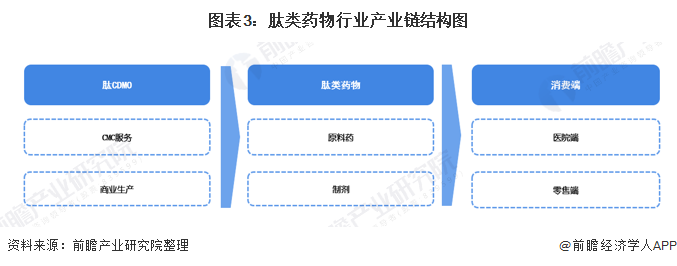

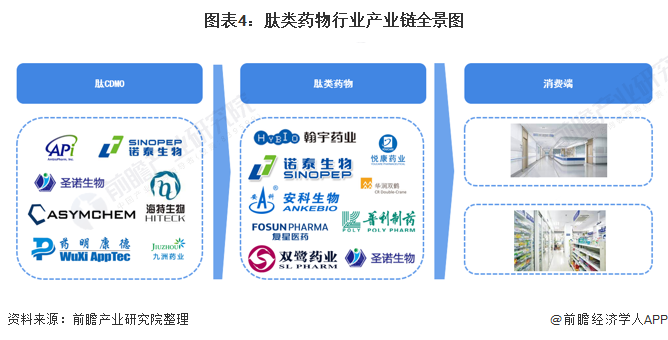

当前,肽类药物行业贯穿新药发现、研发、开发的全过程,伴随新药发现、研发、开发全流程提供一体化、全周期服务,因此肽类药物行业不存在明显的上游关联关系。而CMO/CDMO行业为肽类药物研发环节的直接下游环节,是产业链自前端药物研发向后端药物生产的自然延伸;肽类药物行业下游一般为医药行业产品的常规参与者,即国内外药企、其他医药研究机构等。

目前,从事我国肽类药物的公司主要由诺泰生物、昂博制药、圣诺生物等企业;从事我国肽类药物制造的有翰宇药业、诺泰生物、复星药业等。

行业发展历程:行业处在高速发展期

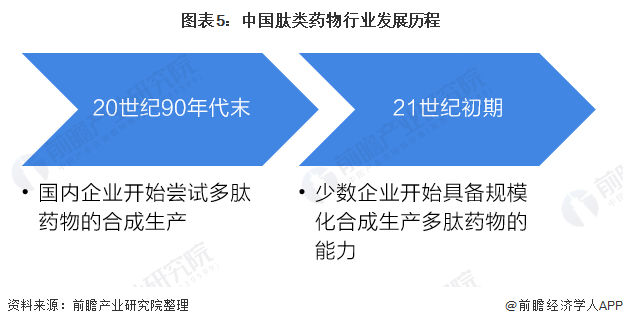

20世纪90年代末,国内企业开始尝试多肽药物的合成生产,然而受技术水平、硬件设备等的限制,我国制药企业还难以实现大规模的多肽药物生产,直到21世纪初期,随着各项技术水平及配套硬件设备逐渐成熟,国内少数企业开始具备规模化合成生产多肽药物的能力。由于多肽药物的技术壁垒相对较高,相应的制备成本和市场价格也相对较高,一定程度上影响了多肽药物在国内的大规模临床应用。

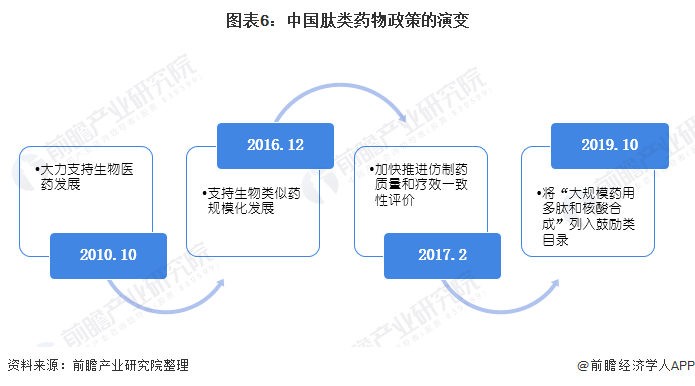

行业政策背景:规范、鼓励双线政策带动行业发展

自2010年以来,我国国务院、卫健委、食药监局(CFDA)、发改委等多个部门发布了生物医药发展的相关政策,全力支持生物医药的发展。在2019年10月,更是将将“大规模药用多肽和核酸合成”、“纯化技术开发和应用”、“药物生产过程中的膜分离、超临界萃取、新型结晶、手性合成、酶促合成、连续反应、系统控制等技术开发与应用”列入鼓励类目录。

行业发展现状

1、市场规模:市场稳步发展

近年来,整个医药治疗领域已对肽进行研究,反映其在广泛适应症中的潜在效用,尤其是对于代谢病、肿瘤疾病和炎症性肌肉骨骼疾病等慢性病。同时,肽已用于生产肽类疫苗,其被视为传统疫苗的替代品,试图解决接种异质多组分制剂疫苗可能产生的副作用问题。

天然肽通常不适合直接用作简便疗法,因为其具有内在不足,包括化学及物理稳定性较差以及循环血浆半衰期较短。在天然肽用作药物时上述问题必须加以解决。该等不足部分已通过缓释制剂成功解决,例如将肽嵌入微球以提高肽的稳定性并缓慢释放肽。

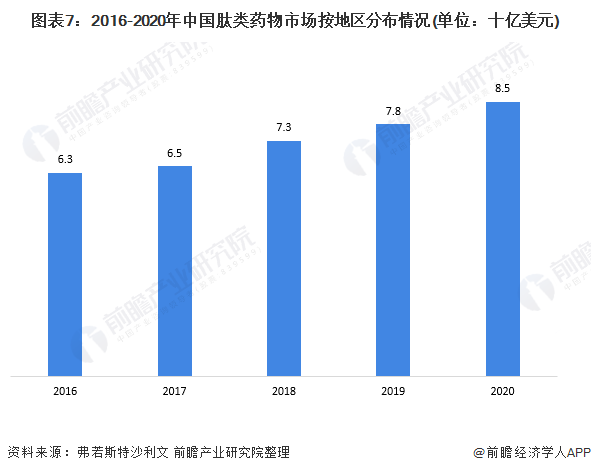

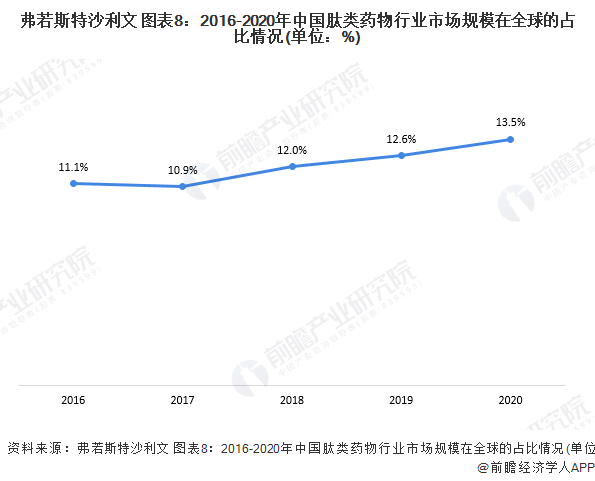

根据弗若斯特沙利文的资料,截至2020年底,全球市场约有80种获批肽类药物,约440种处于进行中的临床试验,另有400-600种正在进行临床前研究。在此背景下,中国的肽类药物市场规模从2016年的63亿美元上升至2020年的85亿美元,年复合增速达到了8%,远远超过了全球增速。从比重来看,近年来我国肽类药物在全球范围内的比重呈现波动上升态势,从2016年的11.1%波动上升至2020年的13.5%。

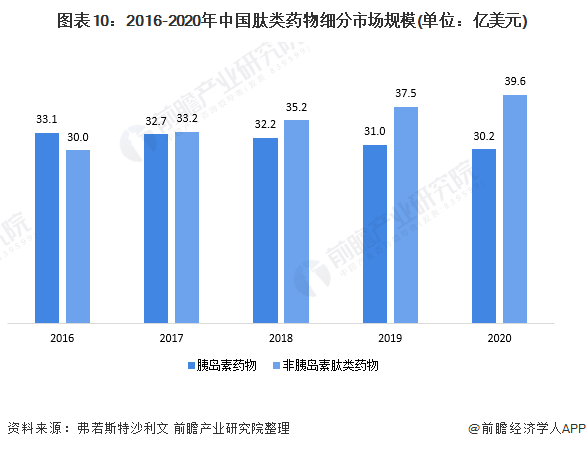

注:肽类药物包括胰岛素药物和非胰岛素肽药。

2、细分领域:非胰岛素肽类药物已成为重点

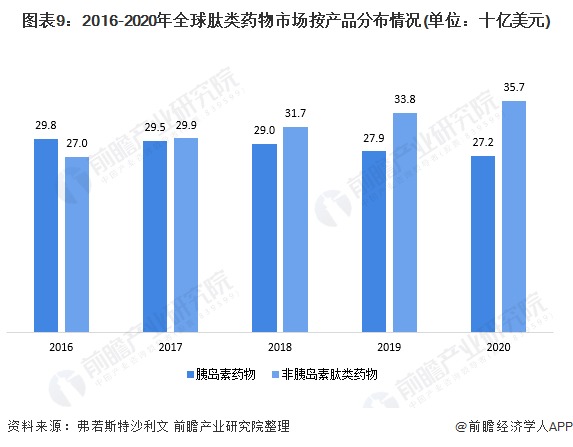

根据FDA的数据显示,2016-2020年获FDA批准的47种肽类药物以及全球约80种上市肽类药物中,绝大部分用于治疗糖尿病及其他代谢性疾病,以及用于治疗肌肉骨骼疾病和肿瘤适应症。根据弗若斯特沙利文的数据显示,胰岛素相关肽药物的全球肽药物市场规模从2016年的298亿美元波动下跌至2020年的272亿美元,年复合增速达到了-2.3%;而全球非胰岛素肽药物市场规模从2016年的270亿美元上升至2020年的357亿美元,年复合增速达到了7.2%。

在此背景下,前瞻根据我国肽类药物市场规模在全球范围的比重测算出在我国肽类药物中,胰岛素药物的市场规模从2016年的33.1亿美元波动下跌至2020年的30.2亿美元;而非胰岛素肽类药物从2016年的30亿美元上升至2020年的39.6亿美元。

行业竞争格局

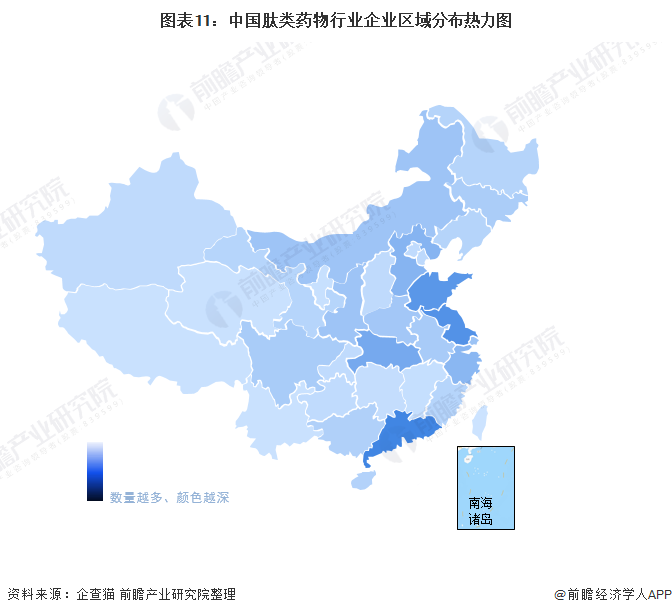

1、区域竞争:区域性特征明显,集中在广东、山东和江苏

在企查猫平台以“肽类药物”为关键词进行检索,数据显示,我国肽类药物行业生产企业数量一般,但大在企查猫平台以“肽类药物”为关键词进行检索,数据显示,我国肽类药物行业生产企业数量一般,但大部分企业规模较小。通过对企业所在地进行汇总可知,我国广东省、山东省、江苏省肽类药物生产企业相对较多。整体来看,我国肽类药物生产企业区域分布相对集中。

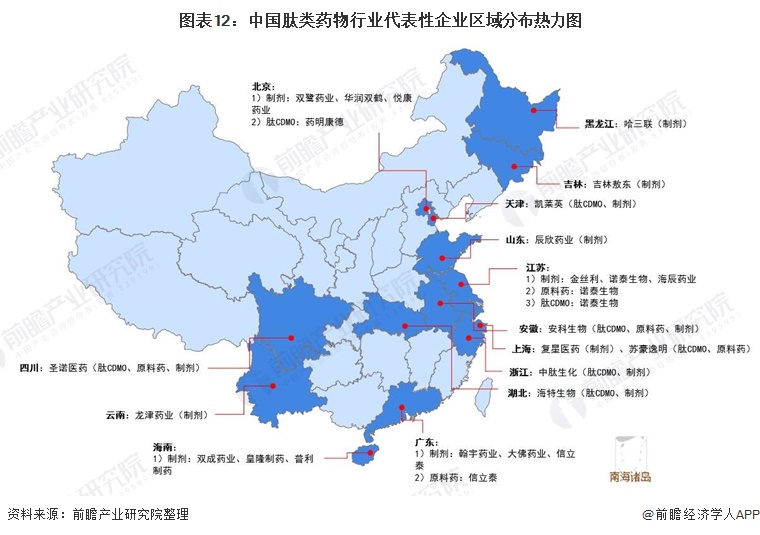

从代表性企业区域分布看,江苏省主要由金斯利、诺泰生物、海辰药业为主;广东省主要以翰宇药业、大佛药业、信立泰等企业为主;北京市主要以双鹭药业、华润双鹤、悦康药业为主。

2、企业竞争:集中度进一步下跌,竞争激烈

——市场份额:双鹭药业和翰宇药业市场份额分别达到了1.9%和1.1%

肽类药物以慢病治疗为主,目前,国际上的肽类药物主要分布在7大疾病治疗领域,包括罕见病、肿瘤、糖尿病、胃肠道、骨科、免疫、心血管疾病等,其中罕见病、肿瘤和糖尿病是拉动肽类药物市场的“三驾马车”,其余四个领域也不乏重磅品种上市,代表性品种包括利拉鲁肽、度拉糖肽、索玛鲁肽、亮丙瑞林、特立帕肽、奥曲肽、艾塞那肽等。目前,国内销售额较大的肽类药物主要是抗肿瘤和免疫调节类产品,而在欧美发达国家,肿瘤、糖尿病、罕见病是拉动肽类药物市场的“三架马车”,销售额较大的品种均为有着明确临床获益的治疗性药物,例如降糖药利拉鲁肽及度拉糖肽、抗肿瘤药亮丙瑞林及戈舍瑞林、抗骨质疏松药特立帕肽、治疗复发性多发性硬化症的格拉替雷等。与发达国家相比,我国治疗糖尿病、罕见病等疾病的肽类药物市场份额还相对较少,尚有巨大增长空间。

根据Frost&Sullivan的数据,2020年,我国肽类药物市场规模约为85亿美元。依据各公司企业年报所公布的数据对肽类药物行业市场份额进行测算分析,分析结果如下:2020年,双鹭药业的市场份额达到了1.91%;其次是翰宇药业,达到了1.25%;再者是吉林敖东,达到了1.1%。

注:根据各公司2020年肽类药物业务的收入测算而来,不包括无法区分肽类药物业务的企业。

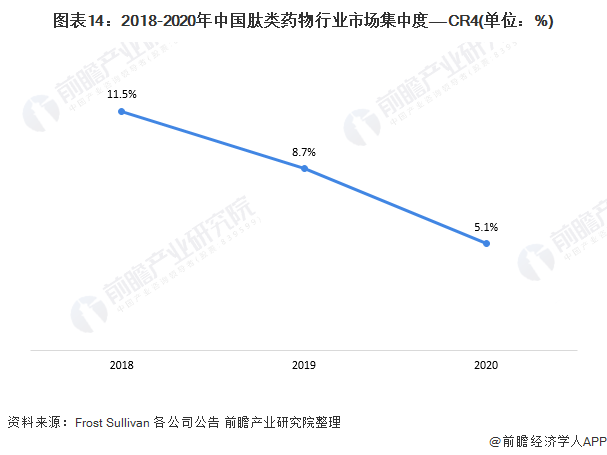

——市场集中度:市场集中度进一步下跌

由于肽类药物的研发起步相对较晚,再加上技术壁垒以及对研发、工艺、设备等条件的要求相对较高,目前国内专门从事肽类药物研发生产且具备一定规模的企业相对较少。在制剂方面,对于国内上市时间相对较长且结构较为简单的胸腺五肽等品种,由于其技术门槛相对较低,生产厂家众多,市场竞争较为激烈,但对于多数肽类药物而言,由于其结构大多较为复杂,技术壁垒相对较高,生产厂家较为有限,竞争相对缓和。在原料药方面,肽类药物的分子量较大,合成和纯化工艺复杂,规模化生产难度较大。

从市场集中度发展趋势看,近年来我国肽类药物行业集中度呈现下跌态势。随着我国肽类药物在全治疗领域的广泛应用,我国胸腺五肽等品种迎来激烈厮杀,市场集中度进一步下跌;从2018年的11.5%下跌至2020年的5.1%。

注:根据各公司2020年肽类药物业务的收入测算而来,不包括无法区分肽类药物业务的企业。

行业发展前景及趋势预测

1、行业发展趋势:持续在给药途径和制剂剂型方面、制备技术方面取得进展

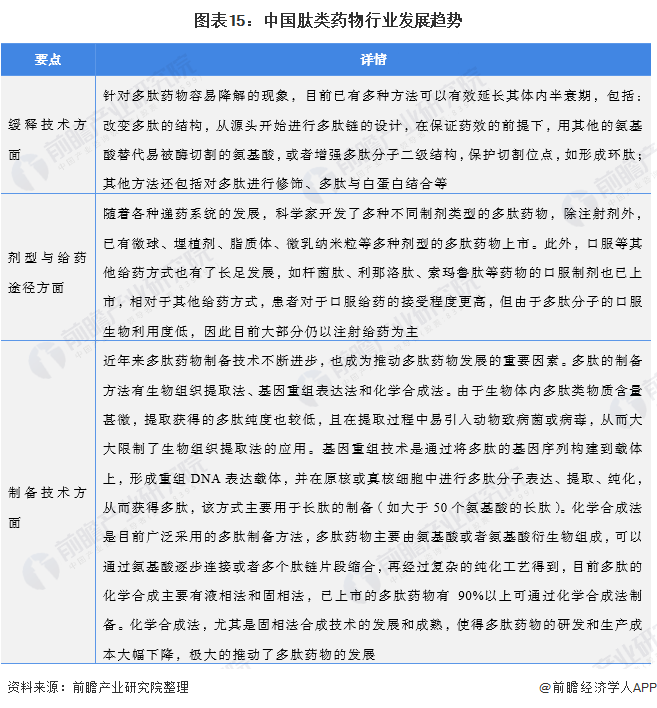

多肽药物虽然具有独特的优势,但与小分子化药相比,也有不足之处,比如多肽分子的稳定性较差,在体内容易被降解,因而半衰期较短,需要连续给药以维持其药效,给患者带来不便;由于多肽药物室温下不稳定、在体内易被降解,因此在应用时大部分为注射剂,特别是以静脉注射或静脉滴注为主,主要制剂类型为冻干粉针剂和小容量注射剂,给药途径相对单一;此外,多肽药物的制备技术非常复杂,规模化大生产难度极大,成本相对较高。这些因素在一定程度上阻碍了多肽药物的发展,也严重限制了其市场潜力。经过科学家多年的努力,目前已有多种方法可以有效延长多肽药物在体内的半衰期,在给药途径和制剂剂型方面、制备技术方面取得重大进展。

2、行业发展前景:2030年市场规模约为328亿美元左右

近年来,我国医药行业稳健发展;而我国肽类药物市场于2020年仅占全球肽类药物市场的13.6%,但已经以持续高于美国及欧洲市场的速度增长。预计中国的肽类药物市场由2020年的85亿美元增至2025年的182亿美元,复合年增长率为16.3%,并进一步增至2030年的328亿美元,2025年至2030年的复合年增长率为12.5%。

以上数据参考前瞻产业研究院《中国医药行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

何佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务