【行业深度】洞察2022:中国主题公园行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

行业主要上市公司:华特迪士尼公司(DIS)、康卡斯特(CMCSK)、华侨城(000069.SZ)、宋城演艺(300144.SZ)、华强方特(834793)、海昌海洋公园(HK.02255)等

本文核心数据:中国主题乐园运营商发展情况、全球头部主题公园企业客流市场TOP10

1、中国主题公园行业竞争派系

主题公园是根据某个特定主题或内容,集诸多娱乐活动、休闲要素和服务接待设施于一体的现代旅游目的地。

目前,除迪士尼、环球影城、默林、华侨城、长隆、融创、华强方特等国际国内主题公园运营商纷纷扩张布局国内市场以外,包括融创、恒大、世茂、碧桂园、佳兆业、新华联等在内的多家企业,纷纷进军旅游景区投资领域,设立文旅事业部,加速文旅产业布局和行业整合。具体如融创收购万达乐园、恒大打造恒大童世界、恒大养生谷、佳兆业打造金沙湾乐园等。此外,诸如华谊兄弟、博纳影业等影视、传媒公司也纷纷利用其影视制作、IP优势,布局影视类主题景区。

主题公园行业具备长期增长动力,自身内容特色、IP产业化、差异化运营将成为国内主题公园竞争关键。随着国内民族品牌主题公园崛起,本土原创品牌从最开始番禺野生动物园、世界之窗、华侨城、欢乐谷等,如今已经逐渐发展长隆系、方特系、海昌系、宋城系等品牌家族,占据国内重要经济增长极区域,与海外品牌共同构筑全新主题公园竞争格局。

2、中国主题公园行业市场排名

全球排名前10主题公园以欧美为主,中国入围3家。根据AECOM统计数据,2020年全球排名前10位(按照2020年客流量排序)的主题公园分别为:迪土尼魔法王国(佛罗里达)、上海迪士尼乐园、日本环球影城(大坂)、长隆海洋王国(中国)、迪士尼动物王国(佛罗里达)、东京迪士尼乐园、环球影城(佛罗里达)、迪士尼世界(佛罗里达)、冒险岛乐园(佛罗里达)、北京欢乐谷。其中有5家在美国地区、3家在中国。在排名前10主题公园迪士尼集团占比50%、环球影城娱乐集团30%。

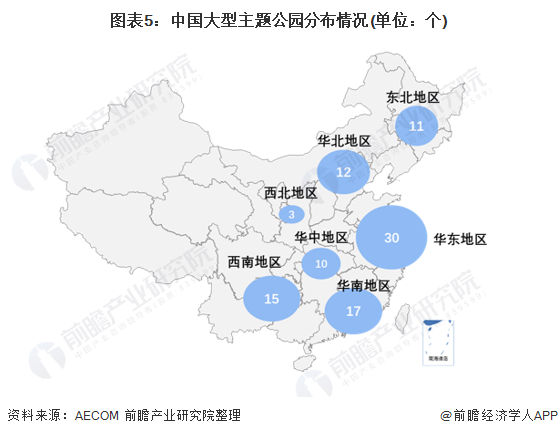

3、中国主题公园行业区域竞争

目前全球主题公园发展呈现龙头优势集中,亚太地区已成为主题公园发展中心。国内已经形成了珠三角、长三角、环渤海、西南地区等几个主题乐园聚集区。同一区域内已建成的主题乐园之间的竞争主要体现在不同主题间的竞争、与上游产业资源间的竞争、市场份额方面的竞争、品牌及管理能力之间的竞争等几方面。从区域分布上看,我国大型主题公园由东到西呈阶梯状分布,区域联合和相互竞争态势已然形成,沿海城市尤其长三角区域成为主题公园最为集中的区域,此外,京津冀、珠三角与之并列,成渝地区在近几年迅速崛起。伴随着消费升级,二、三线城市居民对娱乐需求越来越高,主题公园布局不断下沉,在常规区域聚集的基础之上,成都、重庆、安徽、郑州、长沙、西安等地也成为各大运营商看中的地区,除了欢乐谷以外,海昌海洋公园、华强方特、恒大童世界等也相继在这些地方落地。

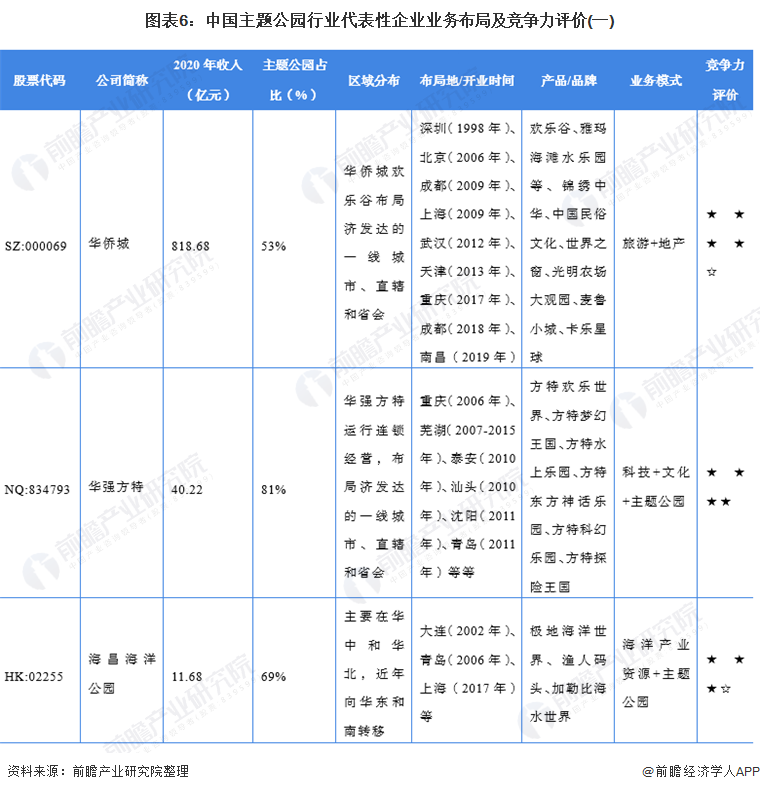

4、中国主题公园行业企业布局及竞争力评价

在主题公园项目布局方面,目前国内市场的主题公园主要以经济发达和人口密度较大的地区为主;在主体公园经营业务模式方面,均围绕主题公园发展相关产业。

5、中国主题公园行业竞争状态总结

从五力竞争模型角度分析,由于目前,我国主题公园市场的竞争者较多,且各派系都处于稳步发展中,现有企业间的竞争较为激烈;随着消费文娱的快速增长,娱乐设施场地的增多,存在一定的替代品威胁;由于供应商数量较多,议价能力较弱;下游消费市场主要是终端客户,因主题公园品牌众多,消费者的选择很多,因此由较强的议价能力;此外,由于主题公园行业国外巨头纷纷布局中国市场,因此有较大的新进入者威胁。

以上数据参考前瞻产业研究院《中国主题公园行业发展模式与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李天骄(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务