【干货】热电联产行业产业链全景梳理及重点区域分析

热电联产行业上游主要为煤炭、天然气等燃料,中游为电力和蒸汽的生产,下游主要应用市场为化工工业、食品工业以及居民供电供暖等。目前,相关上市企业开始增多,分布较为集中,龙头企业为内蒙华电和建投能源等,热电联产业务营收均超百亿元。

热电联产行业主要上市公司:恒盛能源(605580)、宁波能源(600982)、世贸能源(605028)、新中港(605162)、大连热电(600719)、协鑫能科(002015)、杭州热电(605011)、福能股份(600483)、长青集团(002616)、内蒙华电(600863)、建投能源(000600)、九洲集团(300040)、天富能源(600509)等。

本文核心数据:热电联产行业产业链、热电联产行业上市公司热电联产业务情况等。

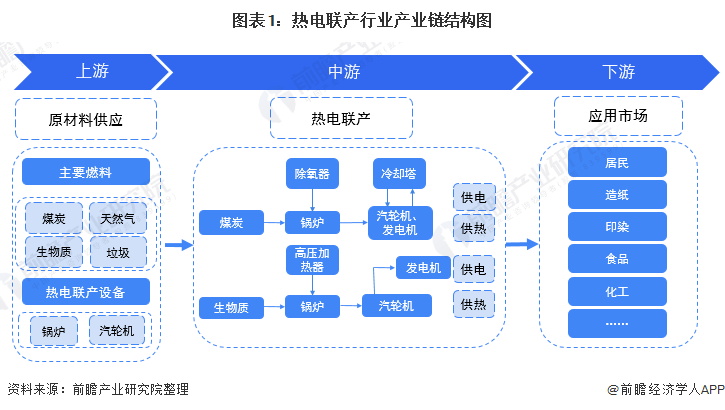

热电联产行业产业链全景梳理:中游燃煤企业较多

在热电联产行业中,上游主要为热电联产燃料以及机组设备,其中,目前该行业的燃料仍以煤炭为主,其他燃料还有天然气、生物质和固废垃圾等,机组设备则包括锅炉、发电机和汽轮机等;中游为生产电力和蒸汽的过程,分为先发电式和后发电式两种;下游主要应用于居民供电供热、企业自给自足,涉及多个行业的企业。

我国热电联产上游的主要企业有陕西黑猫、中国神华、美锦能源、中国石化和郑州煤电等煤炭及天然气供应企业;中游燃煤企业主要有福能股份、杭州热电、协鑫能科和新中港等,燃生物质企业主要有恒盛能源、世贸能源和九洲集团等,燃天然气企业包括宁波能源和内蒙华电等。

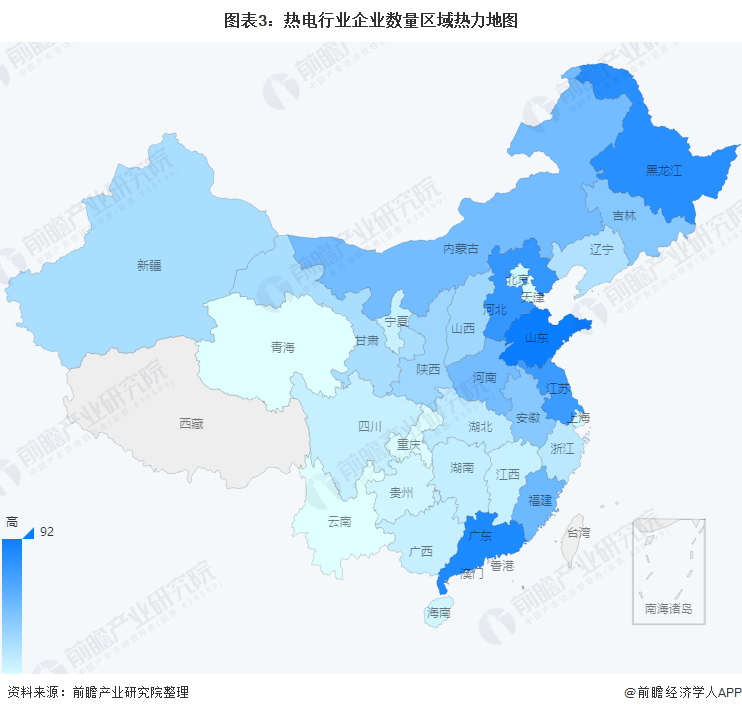

热电联产行业产业链区域热力图:企业多集中在浙江和辽宁地区

从我国热电企业分布情况来看,分布较为集中,多在东部沿海及东北一带,其中,山东省热电企业最多,达到92家;其次为广东省,相关企业数量达到84家;第三为黑龙江省,热电企业达到80家。相比较而言,我国西北部地区热电企业极少,呈现由东向西南,热电企业数量逐渐减少的格局。

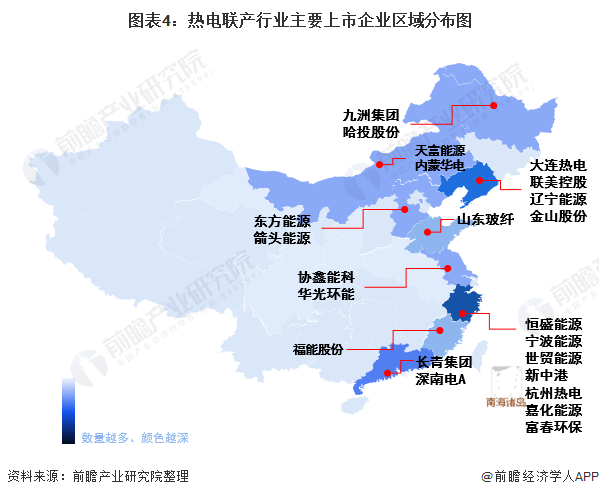

我国热电联产主要上市企业分布较为集中,多分布在东部沿海以及北部地区,其中,浙江地区的热电联产企业最多,有恒盛能源、宁波能源、世贸能源、新中港、杭州热电、嘉化能源和富春环保,但大部分为2021年上市企业,且电力和蒸汽产量不高;数量第二的地区为辽宁省,相关上市企业有大连热电、联美控股、辽宁能源和金山股份。

热电联产行业代表性企业业务情况

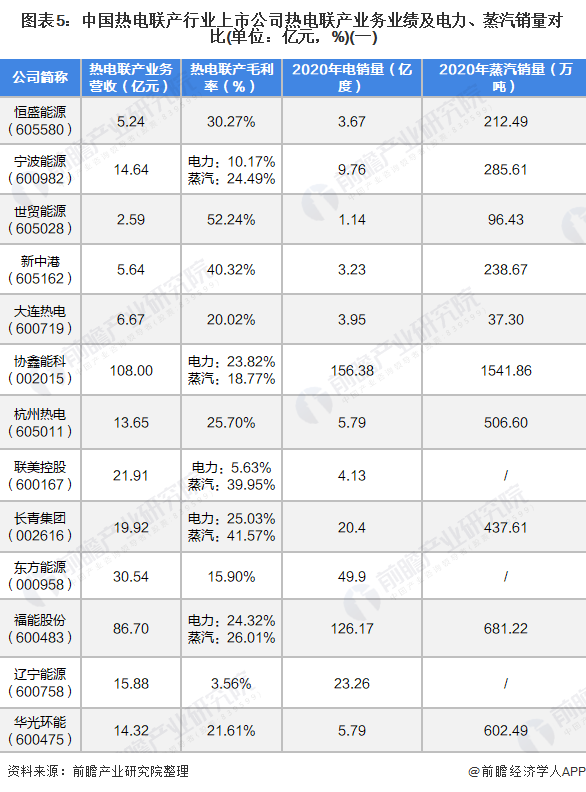

从已经披露的热电联产业务营收规模来看,内蒙华电、建投能源和协鑫能科三家企业的热电联产业务营收超过100亿元,其中,内蒙华电营收最高,达到142.90亿元;从业务毛利率水平来看,九洲集团的电力方面毛利率最高,达到69.95%,其次为世贸能源,热电联产业务毛利率达52.24%。

从2020年公司电销量情况来看,内蒙华电电力销量最高,达到535.05亿度;其次为建投能源,达到365.03亿度。从蒸汽销量来看,协鑫能科的销量最高,达到1541.86万吨;其次为嘉化能源,达到762.25万吨。

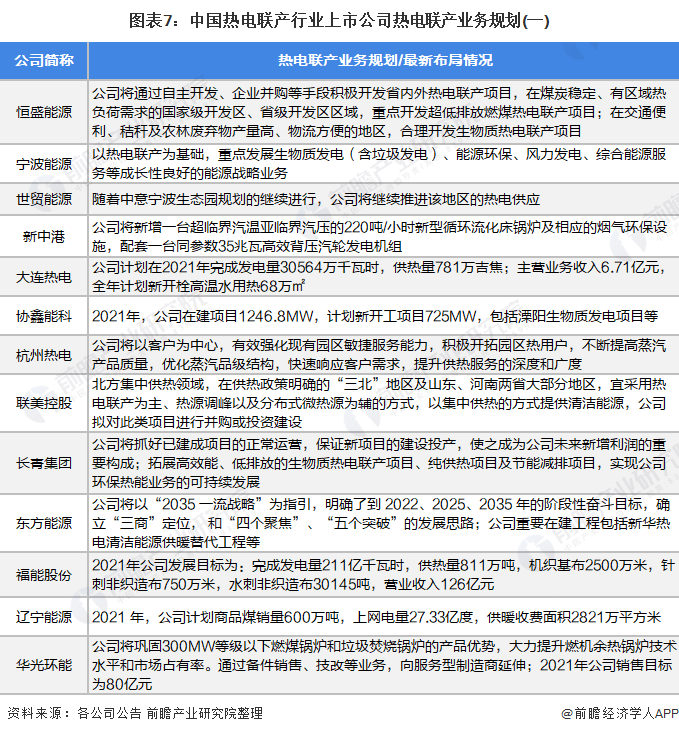

热电联产行业代表性企业最新业务布局

热电联产行业上市公司的发展战略规划来看,部分企业在稳固当前热电联产业务的同时,将继续开发新技术,并使用生物质发电等环保技术,如宁波能源、长青集团和华光环能等;部分企业新建了产能,比如新中港、协鑫能科和金山股份等。

以上数据参考前瞻产业研究院《中国热电联产行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

柳长杉(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务