【行业深度】洞察2022:中国智能建筑行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

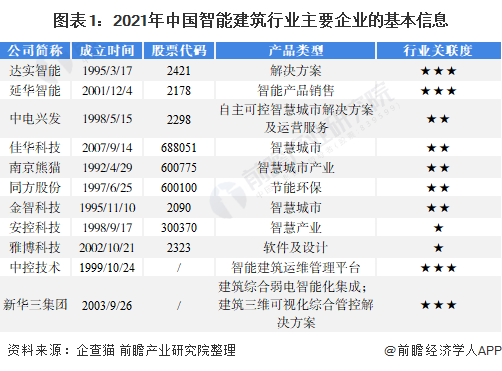

智能建筑行业主要上市公司:达实智能(002421)、延华智能(002178)、中电兴发(002298)、佳华科技(688051)、南京熊猫(600775)等

本文核心数据:智能建筑行业竞争梯队、市场集中度、业务布局、竞争状态总结

1、中国智能建筑行业竞争情况

智能建筑是建筑智能化系统实施运用的产物,建筑智能化系统是指在建筑内以综合布线为基本传输媒质,以计算机网络(主要是局域网,包括硬件和软件)为主要通信和控制手段,对各类子系统通过智能化系统集成进行综合配置和综合管理,形成一个设备和网络、硬件和软件、控制管理和提供服务有机综合于一体的综合建筑环境。

目前,国内智能建筑上市公司包括达实智能、延华智能、中电兴发、佳华科技、南京熊猫等,以及非上市公司浙江中控、新华三集团等。

目前,智能建筑业企业数量较多,但同时获得工程设计建筑智能化系统专项甲级、电子与智能化工程专业承包一级以及计算机信息系统集成一级资质的智能建筑企业数量较少,获得三甲资质的代表企业有达实智能、延华智能、佳华科技、中电兴发等。

从注册资本来看,同方股份、达实智能注册资本在10亿元以上,属于第一梯队;安控科技、南京熊猫、延华智能等注册资本在5-10亿元,属于第二梯队;其他企业属于第三梯队。

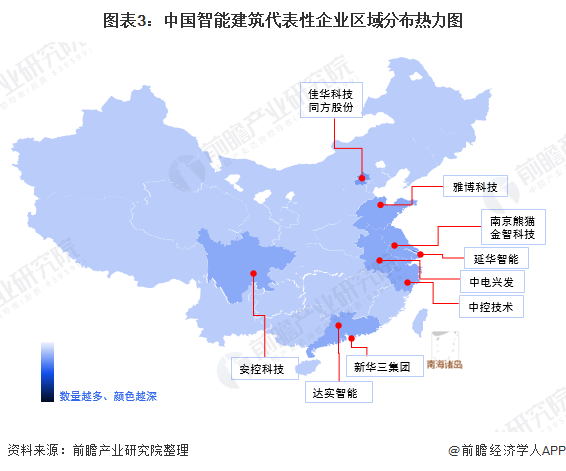

从代表性企业分布情况来看,智能建筑行业代表性企业分布于江苏、北京、上海、广东等电子信息技术发展较快地区。

2、中国智能建筑行业市场份额

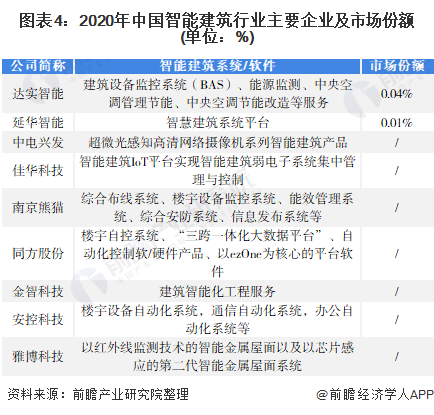

从主要企业来看,我国智能建筑行业代表企业主要为达实智能、延华智能、中电兴发、佳华科技等。根据企查猫数据,目前从事智能建筑行业的企业数量较多,但具备智能建筑设计、工程专业承包以及系统集成甲级资质的企业数量较少。根据存量/新增面积、智能化比例以及单位面积改造成本,测算存量与新增建筑(公共建筑、住宅建筑与工业建筑)智能化市场规模,得出2020年全国智能建筑行业市场规模约为5736亿元,行业内企业市场份额较低。

注:市场份额根据企业智慧建筑业务营收占市场规模的比例得出,由于企业未将业务单独列出,图表中市场份额存在偏高情况。

3、中国智能建筑行业市场集中度

根据企查猫的数据,我国智能建筑行业企业数量众多,截至2021年9月,行业内在业企业超过40万家。

根据智能建筑行业主要上市企业业务营收进行测算,2020年,达实智能、延华智能、中电兴发等9家企业总体市场份额不足5%,行业集中度相对较低,以智能建筑作为主营业务的企业相对较少,行业内多数企业采用业务拓展的方式,布局智能医疗、智慧交通、智慧环保等多个智慧城市应用领域。

4、中国智能建筑行业企业布局及竞争力评价

我国智能建筑企业软件、系统主要应用于政府部门、企业、教育机构等领域。其中,达实智能基于自主研发的AIoT智能物联网管控平台和智能终端产品,为旗下包括智能建筑在内的细分市场提供定制化智能物联网综合解决方案;延华智能为我国最早专业从事建筑智能化工程总承包服务的综合性工程企业之一。

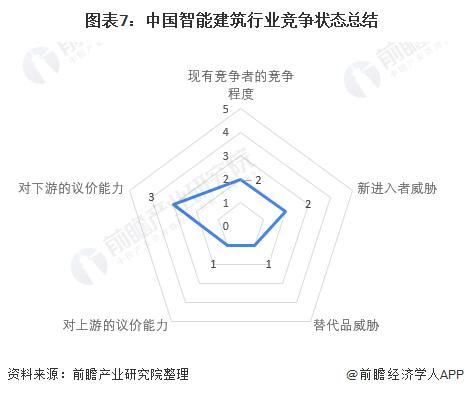

5、中国智能建筑行业竞争状态总结

从五力竞争模型角度分析,我国智能建筑市场集中度较低,但仅有少数企业具备智能建筑设计、工程承包以及信息系统集成甲级资质,总体来说中高端领域行业竞争程度较弱;智能建筑行业具备资质、规模以及研发壁垒,新进入者威胁较低;目前,智能建筑系统与软件广泛应用于政府部门、各类型企业、教研机构等,替代品威胁较弱;行业内企业对智能建筑系统集成所需元器件及设备仍有一定的进口依赖性,行业对上游的议价能力较低;此外,随着下游客户对智能化需求增加,智能化渗透率呈上升趋势,行业对下游的议价能力较高。

以上数据参考前瞻产业研究院《中国智能建筑行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈佳怡(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务