预见2022:《2022年中国MEMS传感器行业全景图谱》(附市场规模、竞争格局和发展趋势等)

MEMS传感器行业主要上市公司:目前国内MEMS传感器行业的上市公司主要有歌尔股份(002241)、赛微电子(300456)、士兰微(600460)、华润微(688396)、高德红外(002414)等。

本文核心数据:市场规模、市场份额、规模预测

行业概况

1、定义

MEMS传感器是基于微机电系统的典型传感器件。它是指可以批量制造的,集微结构、微传感器、微执行器以及信号处理和控制电路于一体的器件或系统。其特征尺寸一般在0.1μm~100μm范围。MEMS集成了当今科学技术的许多尖端成果,它将感知信息处理与执行机构相结合,改变了人类感知和控制外部世界的方式。

与传统的机械传感器相比,MEMS传感器具有体积小、重量轻、成本低、功耗低、可靠性高、适于批量化生产、易于集成和实现智能化等特点。在微米量级的特征尺寸MEMS传感器可以完成某些传统机械传感器所不能实现的功能。因此,MEMS传感器正逐步取代传统机械传感器的主导地位,在消费电子产品、汽车工业、航空航天、机械、化工及医药等领域得到广泛的应用。

2、产业链剖析:细分市场品类丰富,下游应用广泛

从产业链环节来看,MEMS传感器产业的上游产业链包括原材料、芯片设计等。MEMS传感器材料分半导体材料、陶瓷材料、金属材料和有机材料四大类。下游应用与工业、汽车电子产品、通信电子产品、消费电子产品、专用设备等相关联。整体来看,MEMS传感器产业上下游所涉及的领域范围非常广泛。

目前,我国MEMS传感器上游原材料企业包括立昂微(605358)、沪硅产业(688126)、上机数控(603185)、宝钢股份(600019)等,国外企业包括巴西淡水河谷公司、澳大利亚必和必拓公司等。中游企业包括士兰微(600460)、赛微电子(300456)、华润微(688396)、苏州固锝(002079)、韦尔股份(603501)、歌尔股份(002241)和共达电声(002655)等企业。下游应用领域包括比亚迪(002594)、乐心医疗(300562)和小米集团(01810.HK)等。

行业发展历程:行业处在突飞猛进阶段

我国MEMS传感器起源可追溯至20世纪70年代,MEMS传感器首次在中国出现,我国实现了由机械传感器、机电传感器到MEMS传感器的突破。20世纪90年代-21世纪初,随着消费电子行业的蓬勃发展,MEMS传感器作为微型传感器,广泛用于手机、小家电等设备,一系列领先企业如歌尔股份(002241)、共达电声(002655)等开始萌芽。2005年-2020年,我国MEMS传感器行业由代加工模式向IDM模式转变,2021年开始,MEMS传感器作为推动数字经济发展的主要基础元器件,产业化进行将进一步加快。

行业政策背景:政策加持,MEMS传感器行业发展迈入快车道

近几年,发展智能传感器产业已上升为国家战略。2013年,《加快推进传感器及智能化仪器仪表产业发展行动》提到高端传感器产品和服务市场占有率提高到50%以上。2014年,《国家集成电路产业发展推进纲要》提出开发基于新业态、新应用的传感器等关键芯片。2015年,《中国制造2025》提出推进信息化与工业化深度融合,研发具有深度感知智能决策,突破新型传感器;强化工业基础能力,做好核心基础零部件。《“互联网+”行动的指导意见》提出着力在智能感知元器件等核心环节取得突破。

2017年,传感器已上升至国家战略,《智能传感器产业三年行动指南(2017-2019)》审议通过,指南部署了4大任务:一是补齐设计、制造关键环节短板,推进智能传感器向中高端升级;二是面向消费电子、汽车电子、工业控制、健康医疗等重点行业领域,开展智能传感器应用示范;三是建设智能传感器创新中心,进一步完善技术研发、标准、知识产权、检测及公共服务能力,助力产业创新发展;四是合理规划布局,进一步完善产业链,促进产业集聚发展。2018年,国家智能传感器创新中心在上海成立。标志着承载着解决我国智能传感器“关键和共性技术协同研发,实现首次商业化”战略任务的国家级创新中心全面转入实质性运营阶段,我国智能传感器领域的强“芯”之旅正式起航。

2021年,国家“十四五”规划提出制定实施战略性科学计划和科学工程,瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前能性、战略性的国家重大科技项目。

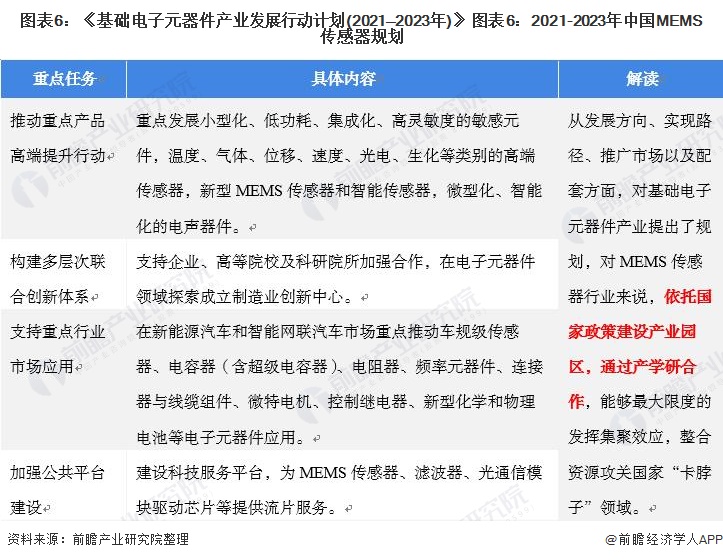

2021年1月29日,国家工信部发布《基础电子元器件产业发展行动计划(2021—2023年)》,从发展方向、实现路径、推广市场以及配套方面,对基础电子元器件产业提出了规划。具体来看,针对新型MEMS传感器重点向小型化、低功耗、集成化发展,支持产、学、研合作。完善MEMS传感器行业配套,优化发展环境。

产业发展现状

1、行业整体情况:中国市场增速全球领先,压力传感细分市场体量大

中国MEMS传感器市场的起步和发展与中国3C产品(包括计算机、通信和消费类电子产品)及汽车电子产品保持快速增长、全球电子整机产业向中国转移密切相关。近年来,随着消费电子、汽车电子产品等下游行业的快速发展,我国MEMS传感器市场需求旺盛,历年持续保持快速增长。根据CCID的统计数据,2020年我国MEMS市场规模达到705.4亿元,同比增加18.0%,成为全球MEMS传感器市场发展最快的地区。

2、细分市场一:声学传感器

自从MEMS声学传感器(尤其是麦克风)首次亮相以来,该市场一直在增长。全球庞大的智能手机出货量,加速了MEMS声学传感器市场飙升,因为几乎每部智能手机中都至少使用一个MEMS麦克风。一些高端智能手机甚至使用三个麦克风:一个用于语音采集,一个或两个用于噪音消除,一个用于改善语音识别。

在国内市场上,MEMS声学传感器是智能手机中渗透率较高的产品,中国3C产品中智能手机的快速发展以及更多地使用MEMS传感器将持续带动MEMS声学传感器产品市场的稳定增长。除了应用在手机、电脑等领域外,耳机组、汽车电子、医疗数位摄录影机也是MEMS声学传感器重要的应用市场。随着人工智能技术的快速崛起,可穿戴智能设备、无人驾驶、智能家居等物联网领域将成为MEMS声学传感器的新兴市场。2020年MEMS声学传感器市场规模为50.8亿元。

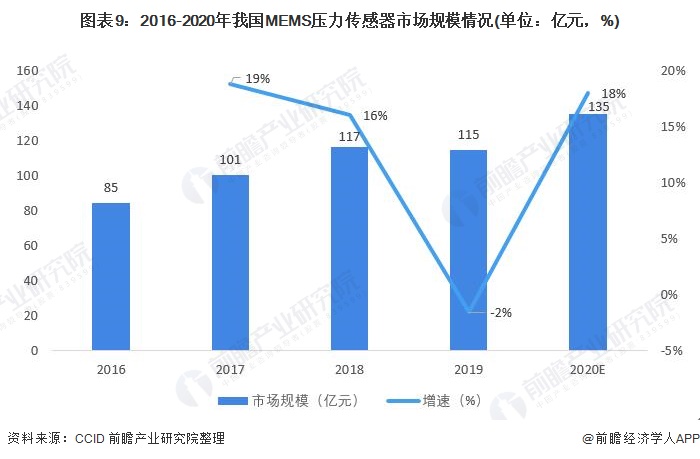

3、细分市场二:压力传感器

汽车行业是MEMS压力传感器最传统也是最大的市场。事实上,政府的法规将要求压力传感器用于多种应用。包括TPMS、柴油和汽油颗粒过滤器(DPF,GPF)和燃料箱蒸发(EVAP)。与此同时,由于近年在高阶智能手机和平板电脑中的快速普及,消费市场现在是第二大压力传感器市场。

MEMS压力传感器已成为MEMS传感器市场规模最大的细分市场之一,在汽车、工业、消费电子、医疗和和航天航空领域均有广泛的应用。2020年我国MEMS压力传感器市场规模为135亿元。

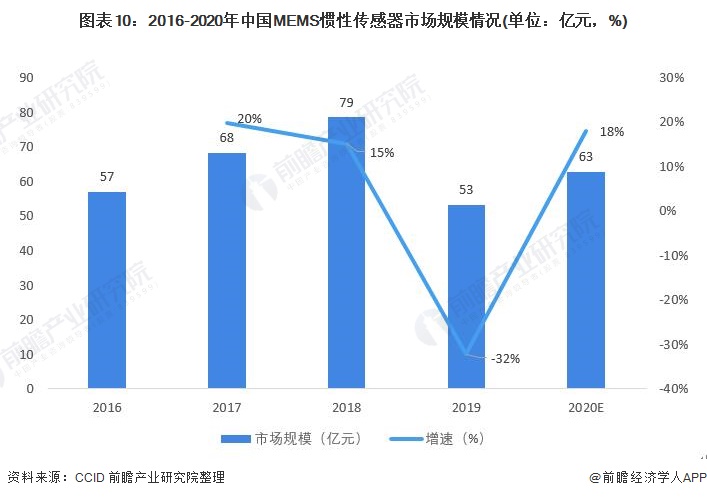

4、细分市场三:惯性传感器

惯性传感器是智能手机、平板电脑等3C产品中应用最为广泛的传感器之一。由于应用在消费类电子产品中,因此惯性传感器市场总体对价格的敏感度较高,对产品尺寸的要求极高,传感器尺寸越小越有竞争力。中国的惯性传感器应用于平板电脑、导航仪、无人机、智能手机等多层次市场,有利于行业的发展。

总的来说,消费类市场仍是惯性MEMS器件最大的细分市场,但是价格压力巨大,竞争也是非常激烈,但随着智能汽车产业的发展,其在汽车领域的应用市场将会很快超越消费电子。2020年MEMS惯性传感器的市场规模为63亿元。

行业竞争格局

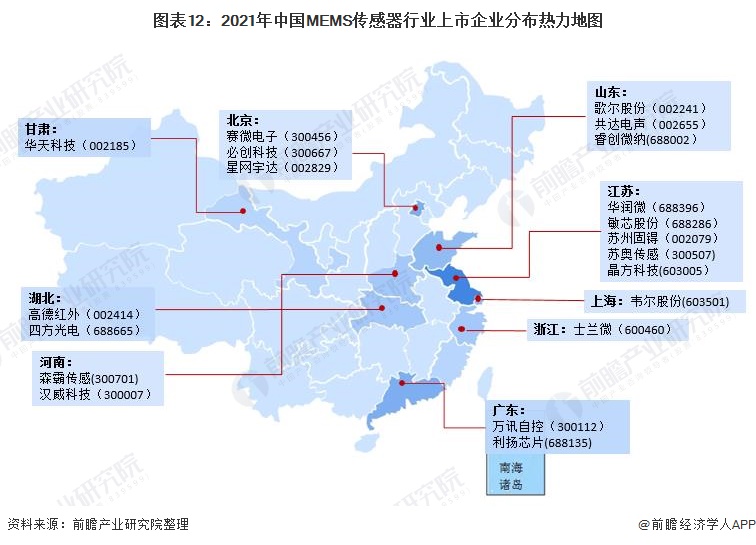

1、区域竞争:广东省生产企业数量占优,长三角上市企业集聚

从产业链生产企业的区域分布来看,MEMS传感器产业产业链企业主要分布在广东地区,其次是在江苏、上海、浙江等地区;其余地方,如安徽、山东等省份虽然有企业分布,但是数量较少。

从上市企业的区域分布来看,我国MEMS传感器企业主要集中在浙江、广东、江苏等地区。其中,江苏省是MEMS传感器领先企业聚集地,有华润微(688396)、敏芯股份(688286)、苏州固锝(002079)、苏奥传感(300507)、晶方科技(603005)等龙头企业,浙江省有士兰微(600460)等龙头企业,广东省有万讯自控(300112)、利扬芯片(688135)等企业。MEMS传感器龙头歌尔股份(002241)坐落于山东省。

2、企业竞争:参与者众多,歌尔股份独占鳌头

目前,中国MEMS传感器行业龙头企业为歌尔股份。按MEMS传感器营业收入来看,2020年全年,歌尔股份(002241)的市场份额占比为55.1%,基本处于行业垄断地位;其次为华天科技(002185)(11.7%)、华润微(688396)(9.8%)和高德红外(002414)(4.1%)等企业。

按MEMS传感器专利数量分布来看,截至2021年10月11日,歌尔股份(002241)的专利数量占比为1.9%,处于行业领先地位;其次为OPPO和博世,专利数量占比分别为1.1%和1.0%;其他企业专利数量占比均小于1%。

注:专利统计时间截至2021年10月11日;业务营收统计时间范围为2020年全年。下同。

行业发展前景及趋势预测

1、物联网、可穿戴设备应用助推MEMS行业发展

从MEMS传感器的应用领域来看,未来随着物联网、可穿戴设备行业的发展,对于MEMS传感器的需求激增,拉动作用明显。另外,法国知名市场研究机构Yole Développement提出了未来三大传感器集成方向:密闭封装集成传感器、开放腔体集成传感器和光学窗口集成传感器。未来MEMS传感器呈现多项功能高度集成化和组合化的趋势。由于设计空间、成本和功耗预算日益紧缩,在同一衬底上集成多种敏感元器件、制成能够检测多个参量的多功能组合MEMS传感器成为重要解决方案。

2、“十四五”MEMS传感器规模有望突破1500亿元

从政策方面来看,我国在“十四五”规划里提出集中优势资源攻关新发突发传染病和生物安全风险防控、医药和医疗设备、关键元器件零部件和基础材料等领域关键核心技术。

从应用方面来看,目前MEMS技术已经被广泛应用于航空航天、电子、生物、医药等高新技术领域,成为一项关系到国防安全、科技发展、经济繁荣的关键技术。随着国内设计、制造、封测等多个环节的技术和工艺正在逐步成熟,MEMS传感器受益于物联网产业的发展,将在工业控制、军工、智能家居、智慧城市等领域将得到更为广泛的应用。

从国内市场来看,我国拥有全球规模最大的集成电路市场。苹果、三星、小米、华为、中兴等手机品牌在中国设厂生产,加之汽车电子、物联网、无人机、智能家庭等概念产品的逐步兴起,以及可穿戴设备的蓬勃发展,国内市场对麦克风、加速度计、陀螺仪、电子罗盘、射频仪器、高精度压力传感器、气体传感器等MEMS传感器的需求快速增长。

在MEMS传感器应用前景良好和国产化进程提速背景下,未来我国MEMS传感器市场前景广阔。由于国家提出发展制造业产业化。到2025年,我国MEMS传感器市场规模将突破1500亿元。

以上数据参考前瞻产业研究院《中国MEMS传感器行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

朱茜(资深产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务