2022年中国共享充电宝行业市场竞争格局分析 怪兽充电、小电科技在运营主要指标上均处于领先

共享充电宝行业相关公司:怪兽充电、小电科技、街电科技、来电科技、美团充电等

本文核心数据:共享充电宝行业企业区域分布、共享充电宝企业分布梯队等

区域竞争:广东是行业重点区域

我国的共享充电宝行业开始于2017年,凭借着共享模式的风口,共享充电宝快速发展。从区域分布来看,我国主要共享充电宝企业主要分布在广东、浙江、上海、北京等地区,形成集中在沿海地区的分布格局,并具有“北轻南重”的分布特点。

从代表企业分布来看,共享充电宝主要分布在广东省,全国11家主要的共享充电宝企业中,广东省的企业有4家,占到三分之一。从移动充充电宝所有企业的分布来看,依然是广东省遥遥领先于其他地区。

企业竞争:企业资本体量偏小,市场由少量主要玩家掌控

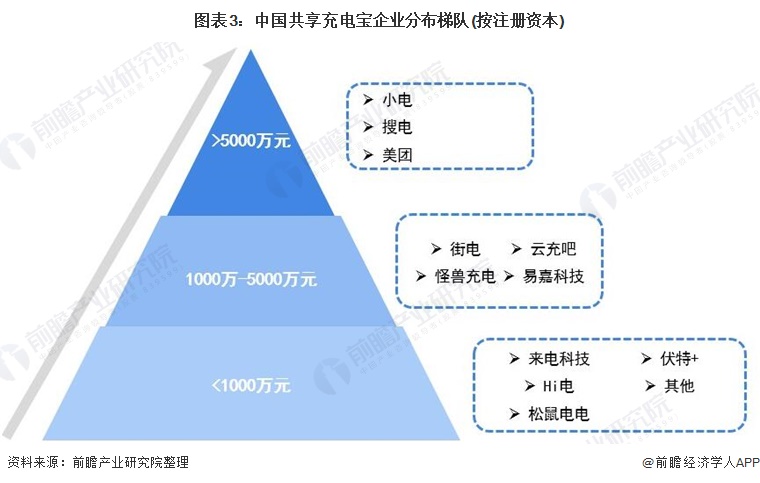

——高体量注册资本企业数量较少

共享充电宝是我国能源供应体系的重要分支,也是新能源的重要组成部分。共享充电宝运营商中的上市公司只有两家:怪兽充电(EM)、美团(03690.HK)。其余发展良好暂时还未上市的共享充电宝企业有街电、小电、搜电、美团、来电科技、云充吧、Hi电等。

共享充电宝行业处于初创和发展期,大多企业处于股权投资阶段,因此行业依据企业的注册资本划分,可分为3个梯队。其中,注册资本大于5000万元的企业有小电、搜电和美团的共享充电;注册资本在1000万元-5000万元之间的企业有:街电、怪兽充电、云充吧和易嘉科技;其余企业的注册资本在1000万元以下。

——怪兽、小电在行业内处于领先

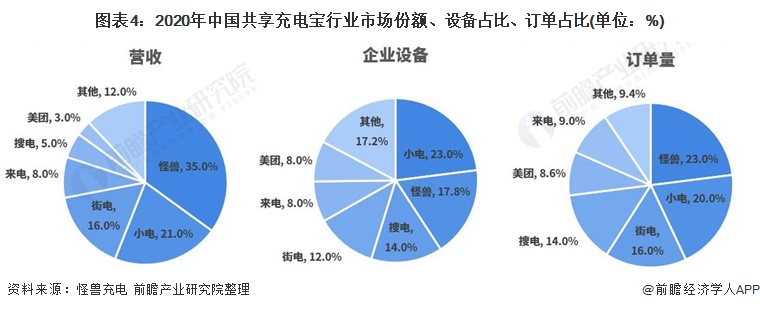

目前,中国共享充电宝行业两大龙头企业分别是怪兽充电和小电。据怪兽充电招股说明书披露,2020年,从营业收入占比来看,排名前三的分别是怪兽充电、小电和街电,占比分别为35%、21%和16%;按照企业设备数量来看,排名前三的分别是小电、怪兽充电和搜电,占比分别为23%、17.8%和14%;按照企业交易订单量来看,排名前三的是怪兽充电、小电和街电,占比分别为23%、20%和16%。

——行业集中度较高

总体来看,我国共享充电宝行业的市场集中度较高,无论是营收,或是企业设备,亦或是企业订单量,2020年共享充电宝运营市场CR6都高达80%以上。

以上数据参考前瞻产业研究院《中国共享充电宝行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务