【行业深度】洞察2021:中国医药制造外包(CMO)行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

本文核心内容:医药制造外包(CMO)行业竞争格局、医药制造外包(CMO)行业市场份额、医药制造外包(CMO)行业市场集中度

1、中国医药制造外包(CMO)行业竞争派系

依托拥有较为完善的基础化工原料支持和较大规模的境内市场,中国原料药产业已经从传统的大宗原料药扩展到特色原料药和CMO领域,并不断向下游产业链延伸和升级。中国企业已逐步熟悉境外医药监管法规、政策,并积极申请药品相关认证、注册,国际竞争力不断提升。在全球原料药市场蓬勃的发展中,中国企业逐步从初级竞争者向中、高级竞争者发展,深度参与全球医药行业的研发和生产。

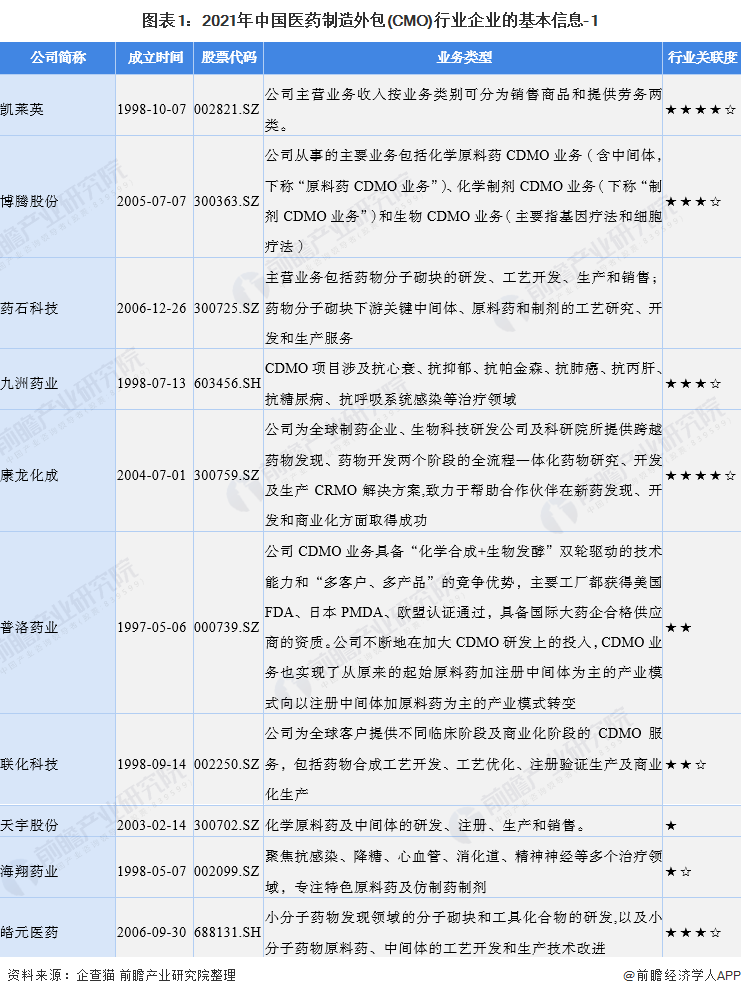

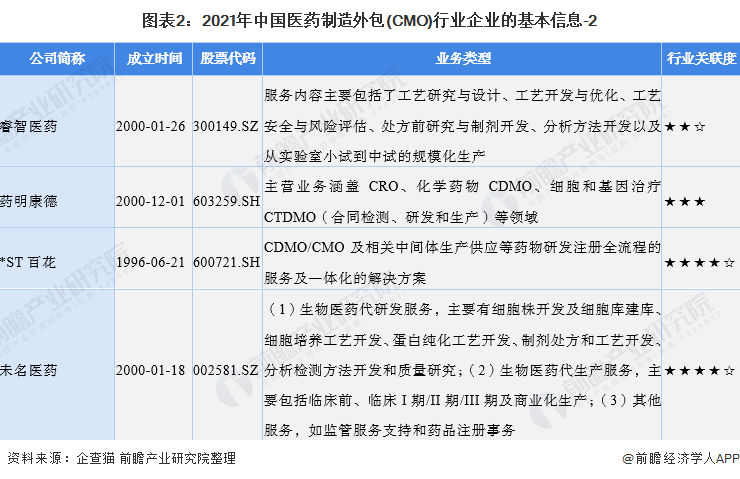

当前,我国医药制造外包(CMO)主要生产企业有:凯莱英(002821.SZ)、博腾股份(300363.SZ)、药石科技(300725.SZ)、九洲药业(603456.SH)、康龙化成(300759.SZ)、普洛药业(000739.SZ)、联化科技(002250.SZ)、天宇股份(300702.SZ)、海翔药业(002099.SZ)、皓元医药(688131.SH)、睿智医药(300149.SZ)、药明康德(603259.SH)、*ST百花(600721.SH)、未名医药(002581.SZ)等。

在国内,合全药业(药明康德旗下)和凯莱英医药化学是比较有代表性的CMO企业;凯莱英公司主营业务为cGMP标准原料药及制剂产品的研究开发、工艺优化和规模化生产,以及向客户提供用于临床研究和上市后、符合欧美标准的产品。

随着全球新药研发速度放缓、成本压力提高、专利药即将到期等现实问题的出现,大型制药公司加大了对工艺开发、临床用药和上市药物生产的外包力度,医药产业链正在形成强劲的外包冲动。中国CMO在高级中间体和定制原料药领域企业众多,竞争压力较大。

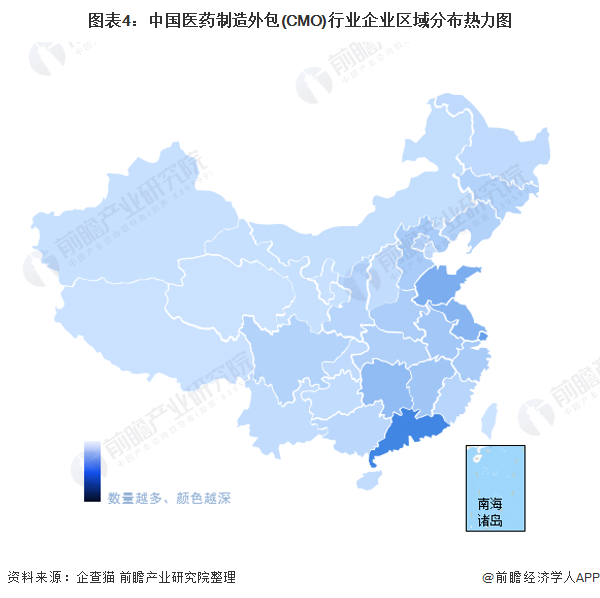

在企查猫平台以“医药制造外包(CMO)”为关键词进行检索,数据显示,我国医药制造外包(CMO)行业生产企业数量较少,但大部分企业规模较小。通过对企业所在地进行汇总可知,我国广东省、江苏省、山东省医药制造外包(CMO)生产企业相对较多。整体来看,我国医药制造外包(CMO)生产企业区域分布相对集中。

从代表性企业区域分布看,江苏省主要代表企业有药明康德、药石科技等;浙江省的主要代表企业有九洲药业、普洛药业、联化科技、天宇股份、海翔药业等;北京市主要代表企业有康龙化成等;上海市主要代表企业有皓元医药等;广东省主要代表企业有睿智医药等。

2、中国医药制造外包(CMO)行业市场份额

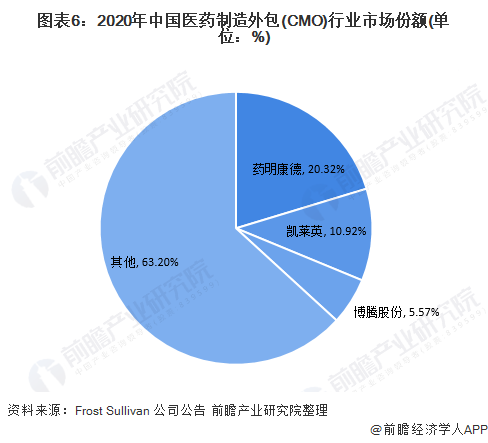

根据Frost&Sullivan的数据,2020年,我国医药制造外包(CMO)市场规模约为40亿美元。依据各公司企业年报所公布的数据对医药制造外包(CMO)行业市场份额进行测算分析,分析结果如下:2020年,药明康德的市场份额达到了20.32%;其次是凯莱英,达到了10.92%;再者是博腾股份,达到了5.57%。

注:根据各公司2020年CMO/CDMO业务的收入测算而来。

3、中国医药制造外包(CMO)行业市场集中度

从市场集中度看,近年来我国医药制造外包(CMO)行业集中度呈现逐年上升态势;说明我国医药制造外包(CMO)行业的市场份额主要由龙头企业占领,系由于医药定制研发生产行业既是一个人才密集、技术密集、资金密集的行业,又是一个高管理要求和高硬件要求的行业;在此背景下,只有龙头企业强大的核心优势(像是研发技术优势、核心团队优势等)才能在CMO行业中占领头筹。

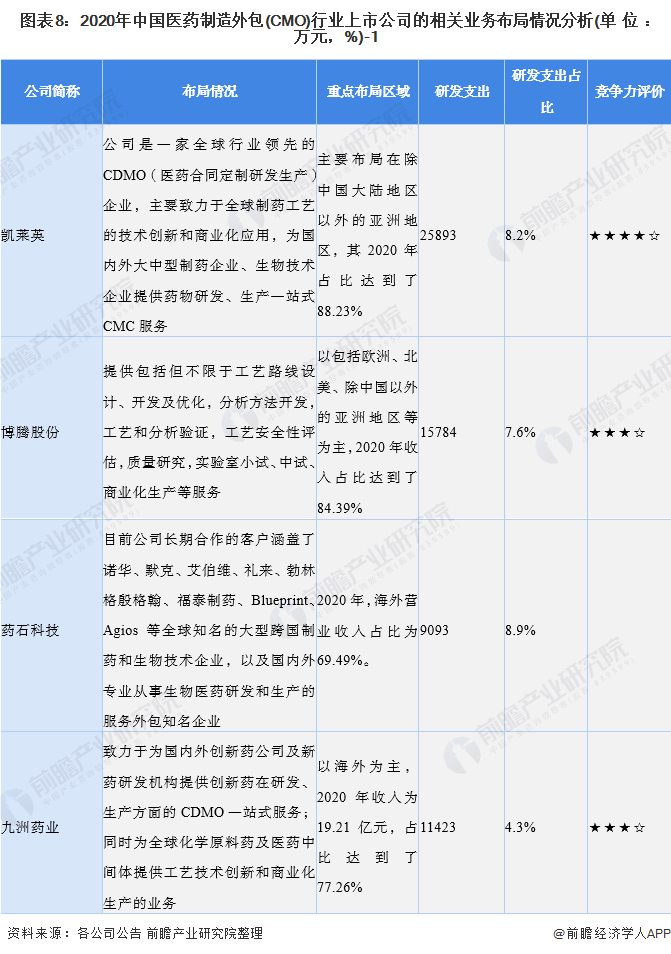

4、中国医药制造外包(CMO)行业企业布局及竞争力评价

从我国医药制造外包(CMO)行业上市企业的研发支出来看,凯莱英、博腾股份、九洲药业、康龙化成、普洛药业、联华科技、天宇股份、海翔药业、药明康德的支出都超过了1亿元;从研发支出占营业收入的比重来看,皓元医药、未名医药的研发支出比重都超过了10%。总体来看,行业内企业对研发支出都较为重视。

5、中国医药制造外包(CMO)行业竞争状态总结

从现有竞争者角度来看,目前我国CMO行业竞争环境激烈,CR3的集中度在2020年达到了36.4%;

从潜在进入者角度来看,中国CMO行业的潜在进入者分为国外进入者和国内进入者,随着全球医药制造业向发展中国家转移,许多全球CMO领先企业均在中国进行的相关布局;

国内进入者的增多主要是由于MAH制度的实施,在MAH制度实施之前,我国CDMO企业的营业收入主要以海外为主,MAH制度实施之后,为国内CDMO企业全面打开了研发机构、科研人员、小型药企这部分本身资金实力不足的市场预计国内订单会逐渐增长。

从供应商议价能力来看,CMO/CDMO行业的上游企业分为两类,一类是提供医药研发服务的CRO类型企业,例如药明康德等,主要侧重于快速做出大量样品,让客户测试、筛选活性;另一类为供应基础化学原料的精细化工企业,提供的基础化学原料经过分类加工后可形成专用医药原料,并可由CMO/CDMO企业逐渐加工形成医药中间体、原料药等。CMO行业上游精细化工行业高度分散且供给物成本占CMO服务成本低,并且部分CMO企业逐渐向上游同样竞争激烈的CRO领域扩张,引流作用显著,因此上游议价能力不强。

从购买者议价能力来看,CMO行业下游是产生生产外包服务需求的医药制造企业,根据制药企业的不同要求,CMO企业与下游委托医药企业的关系可以分为委托方提供工艺路线和不提供工艺路线两种情况。目前对CMO服务的需求庞大且处于持稳扩增阶段,因此,下游议价能力不高。

从替代品威胁来看,CMO服务是药物制造行业专业分工的结果,自主加工或联合制造等方式均在某方面存在缺陷致使逐渐萎缩,自主制造违背发展诉求,目前辉瑞、默克、罗氏等大型跨国药企逐步降低内部生产能力,小规模药企因资金、技术等原因内部生产难以实现;联合加工则是CMO的初级方式,在契合度、经济效益等难以实现最优。

运用波特的“五力”模型,对医药制造外包(CMO)行业的竞争环境分析中,对各方面的竞争情况进行量化,5代表最大,0代表最小,医药制造外包(CMO)行业的竞争情况如下图所示:

以上数据参考前瞻产业研究院《中国医药制造外包(CMO)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

何佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务