2022年中国安防产品行业发展现状及市场规模分析 视频监控大有可为【组图】

主要上市公司:海康威视(002415)、大华股份(002236)、捷顺科技(002609)苏州科达(603660)、锐明技术(002970)、万佳安(834520)、同方股份(600100)、安居宝(300155)

本文核心数据:中国安防行业细分市场结构、安防产品产品结构、安防产品下游应用领域

我国安防行业整体增速较快

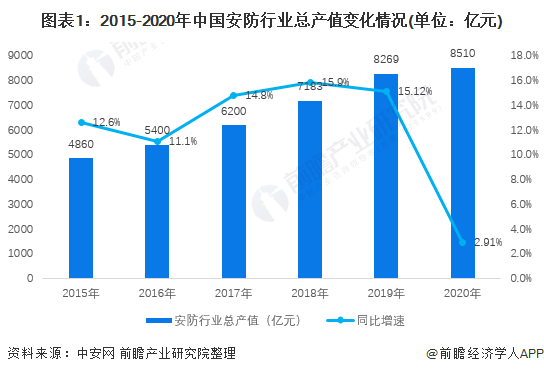

安防行业属于多交叉领域,产业链涉及相关行业众多,且由于下游各领域、各应用场景不断涌现,安防产品与服务也在不断变化。我国安防行业经过数十年的发展,已成近万亿市场规模的重要行业。据中安网的不完全统计,截至2020年末,中国安防企业为2万余家,安防行业从业人员175余万人。中国安防市场发展极为迅速。在经济快速发展、国内安防需求不断增长的背景下,国内安防行业实现快速成长。据中安网数据,2020年我国安防行业总产值达到8510亿元,同比增长2.9%。

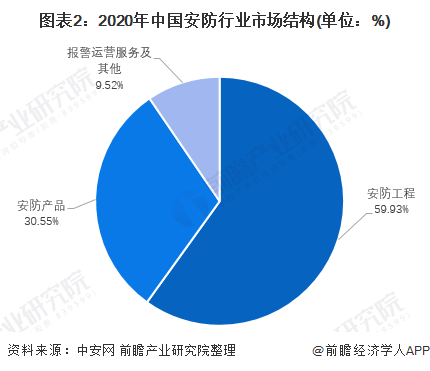

安防产品占比超30%

中国的安防市场结构日趋合理,形成了上游科研开发,中游生产制造、销售代理、施工设计,下游维修维护、报警运营、中介服务等一体的相对较为完整的安防产业链。

2020年,受疫情影响,全国安防行业总产值8510亿元,较上一年增长3%。在8510亿总产值中安防工程5100亿,安防产品2600亿,运维和服务市场810亿。与2019年相比,安防运维服务和工程市场的份额继续攀升,产品市场增速放缓,其中运维服务增长率高达22%。

安防行业是电子信息技术重要的应用领域,近年来安防行业与人工智能、大数据、云计算、5G等技术深度融合,传统安防的边界不断拓展,智能化安防设备正加速融入智慧城市,落地智慧社区,走进智能家居,安防的应用边界不再局限在以往安全等概念上,更成为城市高效管理、社区生活服务的重要工具。

2015-2020年,我国安防产品的总产值逐年增长,但增速在2018年达到顶点后开始下滑。2020年,我国安防产品总产值达到了2600亿元,同比增加4%。

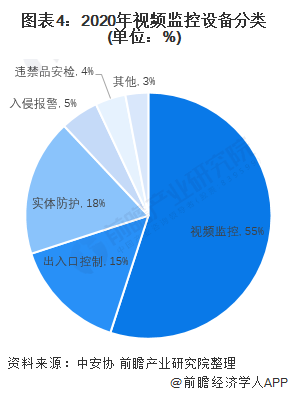

安防产品中视频监控模块占比超50%

安防产品中包括了多种安防设备,据中安协初步统计,在2020年安防行业总产值中,视频监控约占55%,出入口控制约占15%,实体防护约占18%,入侵报警约占5%,违禁品安检约占4%,其他约为3%。

下游应用领域广泛

随着安防产品与服务应用范围的增加,传统的模拟系统独立方案已经逐渐不能满足客户的需求了,旧的监控设备已经不能完全发挥视频监控信息采集的作用。如今,客户需要的是集成的系统解决方案,通过安防系统把采集到的各种视频、音频、信号等信息融入到客户的信息管理平台之中,并且对不同地方的安全等级进行划分和处理。客户对安防产品提出了越来越多的新需求。

不同的行业对安防系统会有不同的需求,这就要求安防企业不仅要为用户提供基础的安全防范措施,还需要根据用户的工作环境和工作特点,为其量身打造专业的安防产品,提供个性化的安防服务,这将是安防应用市场的一个发展趋势。可以说,未来安防企业比拼的是,谁能在竞争激烈的安防设备市场中快速满足客户的个性化需求,为客户提供更加细致的行业解决方案,以及客制化的产品,谁就有可能拥有更多的市场份额。

从安防应用角度分析,2018年安防产品行业应用中,平安城市、雪亮工程、智能交通和智能楼宇所占比例最高,分别达到22%、15%、16%和13%,占据整个应用市场份额过半。此外,安防产品应用在文教卫、金融和能源、司法等多个领域,应用范围十分广泛。

以上数据参考前瞻产业研究院《中国安防行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘达(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务