2022年中国主题公园行业发展现状与国外对比分析 国内主题公园差距几何?

行业主要上市公司:华特迪士尼公司(DIS)、康卡斯特(CMCSK)、华侨城(000069.SZ)、宋城演艺(300144.SZ)、华强方特(834793)、海昌海洋公园(HK.02255)等

本文核心数据:全球头部主题公园企业客流市场TOP10、2020年国内主题公园企业收入占比情况、主题公园区域分布

2020年全球排名前10主题公园,中国入围3家

根据AECOM统计数据,2020年全球排名前10位(按照2020年客流量排序)的主题公园分别为:迪土尼魔法王国(佛罗里达)、上海迪士尼乐园、日本环球影城(大坂)、长隆海洋王国(中国)、迪士尼动物王国(佛罗里达)、东京迪士尼乐园、环球影城(佛罗里达)、迪士尼世界(佛罗里达)、冒险岛乐园(佛罗里达)、北京欢乐谷。其中有5家在美国地区、3家在中国。在排名前10主题公园迪士尼集团占比50%、环球影城娱乐集团30%。

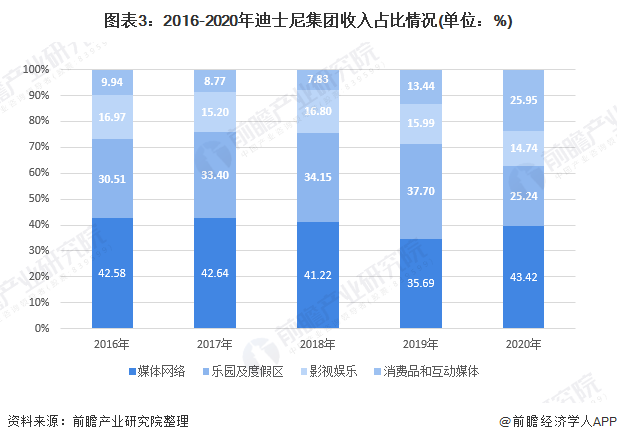

国内主题公园收入结构单一,对门票依赖度比较高

集团入围全球前10大主题公园集团,国内主题公园集团虽然规模已经庞大,但业务模式仍以主题公园运营为主,收入结构单一,对门票依赖度比较高。

国外主题公园收入多元,营收结构中主题公园收入占比不高。以迪士尼为例,其门票收入仅占“乐园及度假区”业务的三成,其余都是二次消费。但国内主题公园的门票收入往往占70%左右,二次消费占30%或更低。

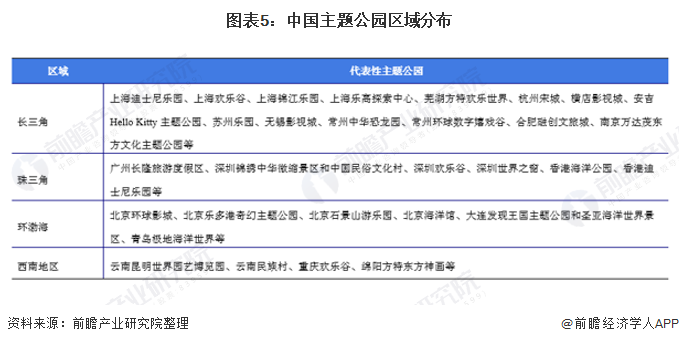

国内主题公园龙头企业布局较为分散,局部地区有集中化趋势

以美国为例,据AECOM&TEA的《2020年全球主题公园及博物馆报告》,2020年客流前十的主题公园中,5家为美国主题公园,全部位于美国东海岸拥有黄金海岸的佛罗里达州,佛罗里达州年均气温22.2摄氏度,气候温和,全年都吸引来自全球各地的游客。主题公园集群化分布能实现优势互补,覆盖小孩、青少年、成人多年龄层次,满足一站式消费,能充分调动、共享各优势要素,客源、信息资源、品牌、形象、机会等从而规避了很多单体发展的不足。

中国主题公园布局分散,有集中化趋势。据AEOM&TEA发布数据,2020年中国客流量前十的主题公园分布在不同的城市,集中度不高,其中3家主题公园位于广东省,且都位于粤港澳大湾区,局部有集中化的倾向。

从中国主题公园整体区域分布上来看,目前主要集中在以广州、深圳为核心的珠三角,以上海、苏州为核心的长三角和环渤海地区,以及长沙、武汉、成都等中西部新一线城市同样分布规模较大的主题公园。

国内主题公园IP较薄弱,以自创为主

主题公园是根据某个特定主题或内容,集诸多娱乐活动、休闲要素和服务接待设施于一体的现代旅游目的地,可以说主题是主题公园的灵魂,所以IP运营对于主题公园十分重要。

以迪士尼为例,目前全球已经开业的迪士尼乐园一共包括6家,其中美国2家、欧洲1家、日本1家、香港1家以及中国上海迪士尼,主要依托其强大IP支持,在美国本土采取独资投资及运营管理方式,在海外则主要借助合资及品牌授权特许经营进行扩张。

环球影城在对品牌、IP上的处理与迪士尼有很大不同:迪士尼乐园中的所有项目都是基于自家IP,同时迪士尼集团极度注重版权用户无法在除了迪士尼乐园之外的主题公园中看到正版的米老鼠、唐老鸭、迪士尼公主等各类人物;环球影城主题乐园中游乐项目、景点、商品等,有一部分基于自有IP如小黄人、大白鲨,更多的则是在环球影城所在地,考察收集受欢迎的本土IP等,通过获得第三方的授权或与第三方共同开发合作等方式引入。

国内目前还缺乏家喻户晓、自带流量和粉丝的IP类型。国内主题公园目前以自创IP为主,部分主题公园运用中国文化元素打造大IP,如宋城演艺;部分主题公园围绕自身影视作品IP建设,如华强方特的熊出没系列。

借助中国巨大的市场和发展潜力,2020年我国已有3家主题公园集团入围全球前10大主题公园集团。国内主题公园集团虽然规模已经庞大,但业务模式仍以主题公园运营为主,收入结构单一,对门票依赖度比较高,在地理位置上还比较分散,没有形成明显的集群化分布区域,且IP较为薄弱,仍以自创IP为主。总之,与国外主题公园龙头相比较,仍存在一定差距。

以上数据参考前瞻产业研究院《中国主题公园行业发展模式与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李天骄(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务