预见2022:《2022年中国伺服电机行业全景图谱》(附市场供需、竞争格局、发展前景等)

伺服电机产业主要上市公司:目前国内伺服电机制造行业的上市公司主要有汇川技术(300124.SZ)、科力尔(002892.SZ)、江苏雷利(300660.SZ)、宁波韵升(600366.SH)、星辰科技(832885.NQ)、昊志机电(300503.SZ)、正弦电气(688395.SH)、伟创电气(688698.SH)、微光股份(002801.SZ)、江特电机(002176.SZ)。

本文核心数据:中国伺服电机储量、中国伺服电机产量、中国伺服电机消费量、伺服电机价格

产业概况

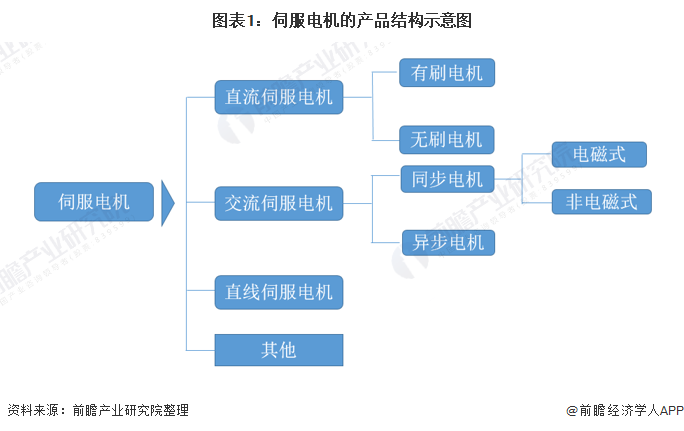

1、定义:伺服电机是重要的工控零部件

伺服电机可使控制速度,位置精度非常准确,可以将电压信号转化为转矩和转速以驱动控制对象。伺服电机转子转速受输入信号控制,并能快速反应,在自动控制系统中,用作执行元件,且具有机电时间常数小、线性度高、始动电压等特性,可把所收到的电信号转换成电动机轴上的角位移或角速度输出。

伺服电机主要分为直流伺服电机、交流伺服电机、直线永磁三大类。交流伺服电机又可分为异步交流伺服电机和同步交流伺服电机。异步交流伺服电机通常多为鼠笼式转子的三相感应电动机。同步交流伺服电机按不同转子结构又分为电磁式和非电磁式两大类。非电磁式又分为磁滞式、永磁式、反应式多种。现今数控设备中多采用永磁式的电机,称为永磁同步交流伺服电机。

2、产业链剖析

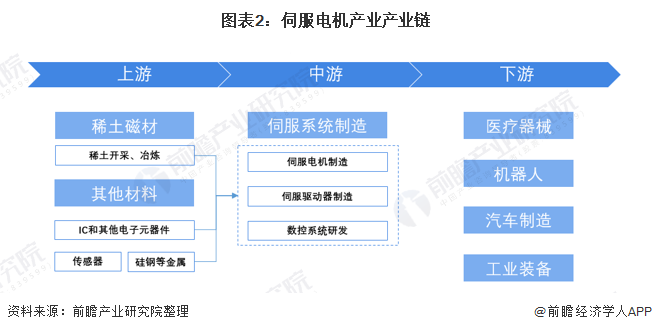

伺服电机行业的上游主要是原材料和电子零部件等其他材料供应商,由于伺服电机的工作原理,其伺服电机磁材是其制造过程中所必需的重要原材料,伺服电机制造处于整个伺服系统中的一部分,除伺服电机制造以外,伺服系统还包括伺服驱动器制造以及数控系统研发等环节。下游需求,伺服电机可以广泛应用于医疗器械、机器人制造、汽车制造和工业装备制造等领域,具有广泛的市场应用前景。

从上游来看,由于伺服电机磁材的稀缺性,目前,我国对伺服电机磁材的开采、冶炼实行总量可控,由六大集团完成,代表性企业有中科三环、领益智造、安泰科技、银河磁体等。伺服电机制造生产企业则有汇川技术、星辰科技、江特电机等企业,其中汇川技术是国内伺服电机行业龙头企业。

产业发展历程:行业处在快速发展期

我国运动控制技术的发展主要在近十年,应用普及还在成长阶段,技术水平大约落后西方20年左右,应用普及性相当于西方40年前的水平。截止目前,我国伺服电机产业的发展大致可分为三个阶段,目前正处在快速发展阶段。

上游供给情况:中国伺服电机永磁材料供给充足

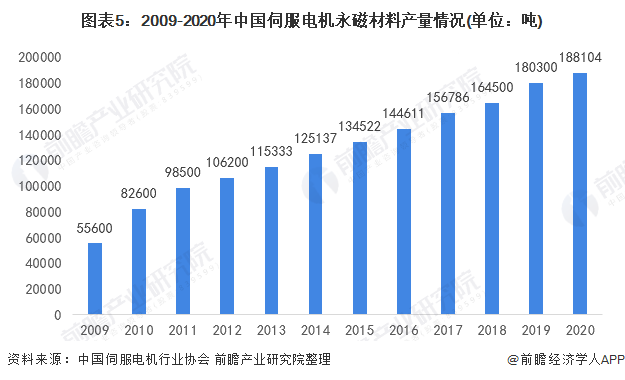

我国是全球最大的伺服电机储备国,目前,伺服电机对伺服电机永磁材料需求较大。伺服电机永磁材料是最新一代永磁体(能够长期保持其磁性的磁体称永磁体),具备轻量化、高效节能的优势,是国家重点提倡发展的新材料细分领域。而伺服电机永磁体主要为钕铁硼永磁体,其被称为“永磁之王”。

根据中国伺服电机行业协会数据显示,2009-2020年,我国伺服电机永磁材料产量逐年增长,2020年高达188104吨,同比增长4.33%。

在全球新材料竞赛中,伺服电机永磁作为为我国新材料产业优势领域,未来将继续受到国家重视,其发展前景广阔。

下游发展情况:下游应用领域广阔

伺服驱动系统下游应用领域广阔,其中机床工具、3C电子设备制造、包装机械、纺织机械、塑料机械、医疗设备、食品机械、橡胶机械、印刷机械等行业应用占比较大。我国伺服电机应用最大的领域是机床(尤其是数控机床),占比达到20.4%,其次是电子制造设备、包装机械、纺织机械、塑料机械、工业机器人等行业,比重分别为16.5%、12.6%、12.1%、9.6%、6.20%。下面将重点从机床行业、电子专用设备行业、纺织机械、工业机器人等行业分析伺服电机的需求。

产业发展现状

1、供给:汇川技术是我国最主要的供应企业

目前,我国伺服电机行业企业数量较多,主要分为国内企业和外资企业两大阵营,整体来看我国市场绝大部分仍是由外资所占据,而国产品牌市场份额较小。从布局了伺服电机制造、伺服驱动器制造业务的上市企业中来看,汇川技术在伺服电机的产量和业务布局以及销售占比均遥遥领先于其它企业。2021年上半年,根据MIR睿工业最新数据显示,在国内品牌中,国产品牌汇川技术首次市场份额占比排名第一,市占率达15.9%,其他市场份额排名靠前的企业均为外企有日本三菱、日本安川和日本松下。

伺服电机产业产业链上的代表性企业具体产能/产量情况如下:

注:统计的企业为公布相关产能/产量数据的上市企业,未公布具体产能/产量数据的上市企业未纳入统计中。

2、需求:行业市场规模快速增长

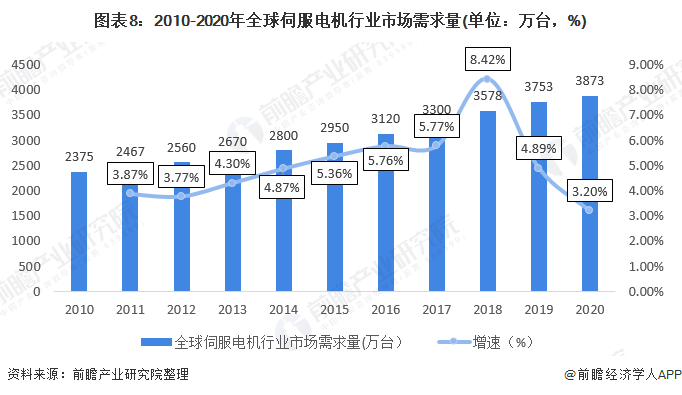

随着伺服系统技术水平的进展以及下游应用市场的渗透,2010年全球伺服电机年需求量达2375万台。2015年以来,由于下游行业工业机器人的兴起,成为全球伺服电机需求量增长的新动力,2019年全球伺服电机年需求量为3573万台左右,同比增长4.89%。前瞻考虑了疫情影响因素,并结合行业发展趋势测算,2020年全球伺服系统行业市场需求量在3783万台左右。

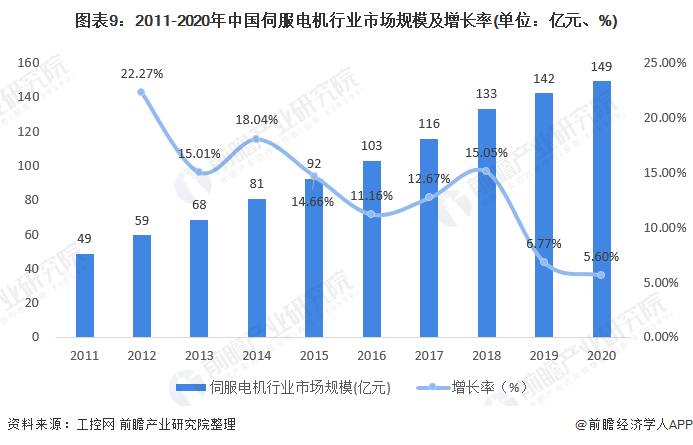

我国伺服产品真正普及应用时间仅有十余年,尚处于成长阶段,由于伺服电机系统在精度、矩频、过载等性能上的优势,比步进电机系统具有更广的应用范围,在机床工具、纺织机械、印刷机械和包装机械等领域已经得到广泛应用,同时随近几年工业机器人、电子制造设备等产业的迅速扩张,伺服电机在新兴产业的应用规模增长迅速,整体市场规模增长空间较大。据工控网统计2019年我国伺服电机市场规模约142亿元,较上年增长6.77%。受新冠疫情影响,2020年我国伺服电机市场规模增速有所放缓,估计达到149亿元。

产业竞争格局

1、区域竞争:主要集中在华东地区

近几年,中国伺服产品的用户区域主要分布在华南(珠三角)、华东(长三角)、华北(环渤海),其中华东市场(上海、江浙和山东)是伺服最大的消费市场,而且就目前发展现状来看,该趋势会持续下去。

2、企业竞争:六大集团同台竞争,北方伺服电机优势明显

由于我国发展起步较晚,在伺服电机领域内,我国一直处于追赶的位置。从目前国内竞争格局来看,我国伺服电机行业65%左右的份额都是由外资品牌所占据。

在技术上,国产品牌已经能够覆盖70-80%的应用场景。国产品牌经过十几年的努力已经逐步接近国际品牌水平,产品核心技术参数与国际顶尖品牌产品不相上下。以汇川技术为例,其主要伺服产品在脉冲频率、分辨率、响应速度和精度等方面均与世界一流企业平起平坐,但根据前瞻调研,公司产品在稳定性和可靠性上与国际一流品牌还存在差距,综合技术水平能够达到世界二流品牌如松下和台达等品牌标准。

2020年我国伺服电机市场约199亿元,2021年上半年我国伺服电机市场规模为119.36亿元,根据MIR DATABANK所披露的数据显示,2021年上半年,在国内品牌中,国产品牌汇川技术首次市场份额占比排名第一,市占率达15.9%,其他市场份额排名靠前的行业日本三菱、日本安川和日本松下。此外,台湾台达和德国西门子在光学仪器领域的占有率也较高。

产业发展前景及趋势前景预测

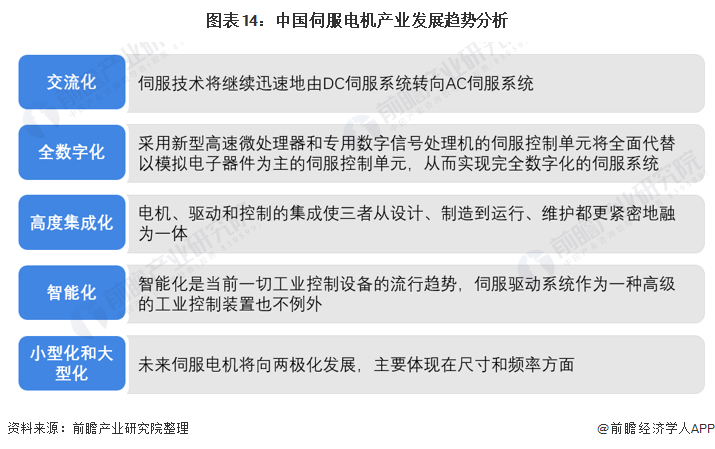

1、发展趋势预测:智能化和数字化

中国制造2025力度空前,核心部件的国产化突破是工控领域下一步发展的重中之重。2015年5月国务院发布《中国制造2025》,旨在应对新技术革命冲击,推动传统制造业向高端制造业跨越式发展,而核心部件的国产化突破是提高智能制造水平,实施工业强基工程的第一要务。其中高档数控机床、机器人和新能源汽车的开发作为重点突破领域,突出强调要加快突破伺服电机及驱动器等关键零部件的技术瓶颈。

最新的《第十四个五年规划和2035年远景目标纲要》中也明确提出要加快提升重点研制分散式控制系统、可编程逻辑控制器、数据采集和视频监控系统等工业控制装备,突破先进控制器、高精度伺服驱动系统、高性能减速器等智能机器人关键技术。预计未来我国伺服电机行业将快速发展,而主要发展趋势预计如下:

2、发展前景预测:“十四五”进一步加快伺服电机行业快速发展

发展工业自动化是迅速促进大中型企业持续发展的有效手段之一,伺服系统作为工业自动化的明珠,不仅具有投资少、见效快,可大幅度节约能源的优点,更是体现一个国家工业技术水平发展的重要指标之一。国家电力、钢铁、炼油、石化、化工、造纸等工业部门,分别都拥有一百套以上的集散控制系统。如果能在集散控制系统的基础上,配上上位机,进行过程优化,则可以大幅度提高企业的技术水平和管理水平。另外,发展工业自动化还是扩大国内需求的有效手段之一。它可以拉动一大批产业,如电子元器件、各类接插件产业、各类金属加工件产业、集成电路等等。

因此,无论是从客观需求,还是从其巨大作用来看,伺服系统装置都拥有较为广阔的发展前景,其市场规模将持续扩大。基于伺服电机较好的发展前景, 随着《中国制造2025》战略的提出,汽车、钢铁、化工等行业将继续大力推进产业结构调整,部分行业投资过热、产能过剩的现象将得到缓解。在主要下游行业增速放缓的情况下,伺服电机装置制造行业销售增速也将在保持较高水平的前提下缓慢回落,年均增速将维持在7.58%左右。据前瞻测算,到2026年,行业市场规模有望达到225亿元左右。

以上数据参考前瞻产业研究院《中国伺服电机行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

宁凯亮(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务