【最全】2021年中国航空零部件行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

航空零部件行业主要上市公司:新研股份(300159)、神剑股份(002361)、中航机电(002013)、中航电子(600372)、航天电子(600879)、烽火电子(000561)、航发动力(600893)、航发控制(000738)、航发科技(600391)。

本文核心数据:营业收入、专利申请量、产能、产量、销量

1、航空零部件产业上市公司汇总

航空零部件则是飞机各种零组件的总称,即除了上述的狭义航空零部件所指的飞机机体零部件外,还包含发动机零部件、机载系统配套设备、标准件及其他。

目前,我国航空零部件产业的上市公司主要分布在各产业链环节。具体包括:

上游不锈钢原材料上市公司主要包括:太钢不锈(000825)、宝钢股份(600019)、酒钢宏兴(600307)、甬金股份(603995);钛材料原材料上市公司主要包括:龙蟒佰利(002601)、安纳达(002136)、金浦钛业(000545)、西部超导(688122)、中核钛白(002145)、西部材料(002149)、宝钛股份(600456);碳纤维原材料上市公司主要包括:光威复材(300699)、中简科技(300777)、新玻电力(831892)、恒神股份(832397)、吉林碳谷(836077)、威德环境(872311);其他复合材料上市公司主要包括:中国建材(03323.HK)、普利特(002324)、中材科技(002080)、博云新材(002297)、钢研高纳(300034)、长海股份(300196)、威海光威(300699);

中游飞机结构件上市公司主要包括:新研股份(300159)、神剑股份(002361);元器件上市公司主要包括:航天电器(002025)、振华科技(000733)、宏达电子(300726)、鸿远电子(603267)、国光电气(688776);传感器上市公司主要包括:中航电测(300114)、睿创微纳(688002);特种电缆上市公司主要包括:宝胜股份(600973)、全信股份(300447)、金信诺(300252);飞机核心系统上市公司主要包括:中航机电(002013)、中航电子(600372)、航天电子(600879)、烽火电子(000561)、科思科技(688788)、景嘉微(300474)、四创电子(600990)、国睿科技(600562)、雷电微力(301050)、四川九洲(000801);材料加工上市公司主要包括:中航重机(600765)、利君股份(002651)、日发精机(002520)、航发动力(600893)、航发控制(000738)、航发科技(600391)、华伍股份(300095)、新研股份(300159)、万泽股份(000534)、钢研高纳(300034)、应流股份(603308);飞机制造上市公司主要包括:中航西飞(000768)、天保基建(000965)、中航光电(002179)、中航科工(02357.HK)、中直股份(600038)、洪都航空(600316);维修测试上市公司主要包括:航新科技(300424)、东华测试(002140)、苏试试验(300416)、海特高新(002023)、南方轴承(002553);

下游通用航空上市公司主要有:中信海直(000099)、中国国航(601111)、南方航空(600029)、东方航空(600115)、山航B(200152)、海航控股(600221)、春秋航空(601021);航空机场上市公司主要包括:白云机场(600004)、深圳机场(000089)、吉祥航空(603885)、上海机场(600009)、厦门空港(600897)、华夏航空(002928)。

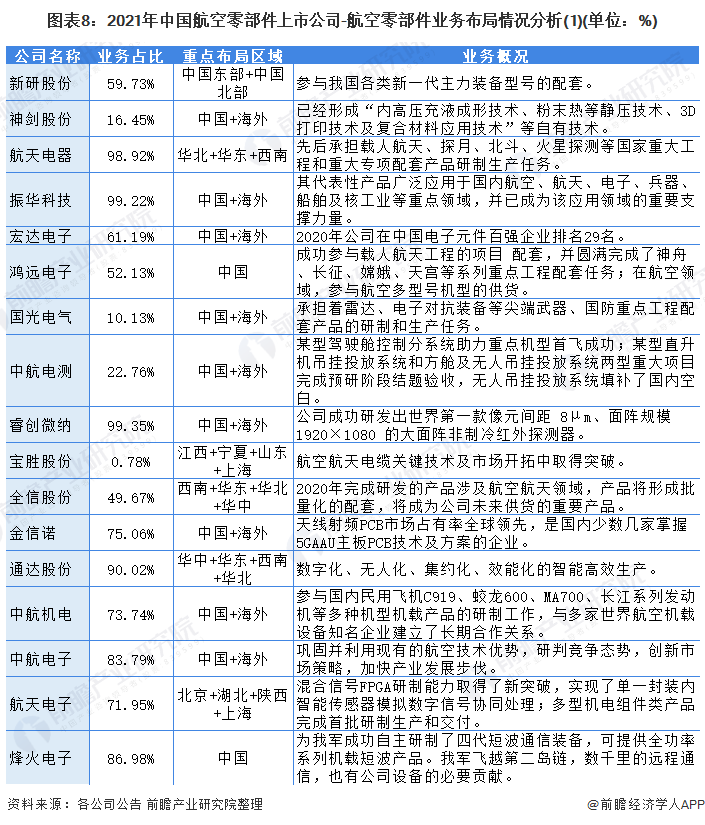

2、航空零部件行业上市公司业务布局对比

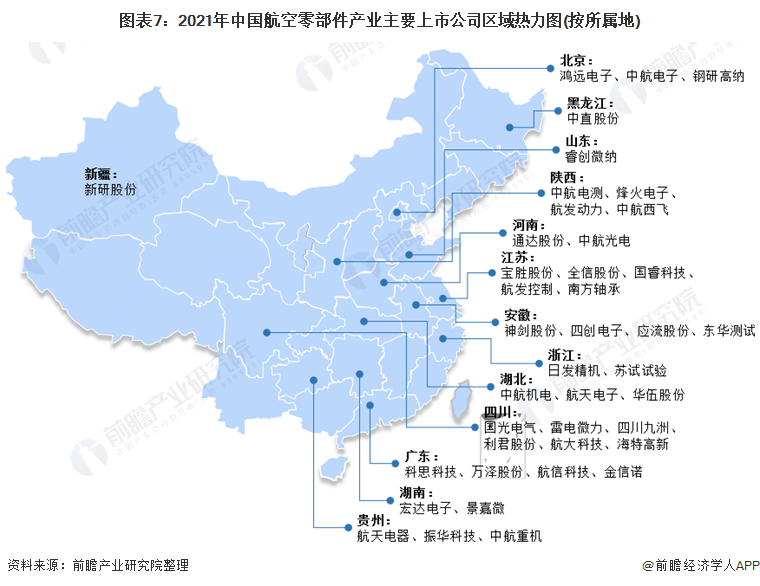

从区域布局来看,航空零部件的代表性上市公司主要集中于中国境内,大部分企业主要布局华中、华北、华东和西南地区;部分企业也有进行海外市场布局,主要代表性企业包括振华科技、宏达电子和中航电测。军用航空零部件很多是保密产品,不宜出口,基于这个原因,部分企业的军用航空零部件均布局中国市场;生产的民用航空零部件则可以进行出口,进行国际化布局。因此,很多航空零部件制造厂商均选择“两条腿走路”,对内布局军工领域,对外出口民用零部件。

从业务布局来看,航空零部件领域技术处于领先地位,这主要是因为航空零部件的军工应用市场较为广阔,因此,研发技术的升级成为该行业的重中之重。例如,航天电子在混合信号FPGA领域取得了新突破,实现了单一封装内智能传感器模拟数字信号协同处理等技术。

3、航空零部件行业上市公司业务业绩对比

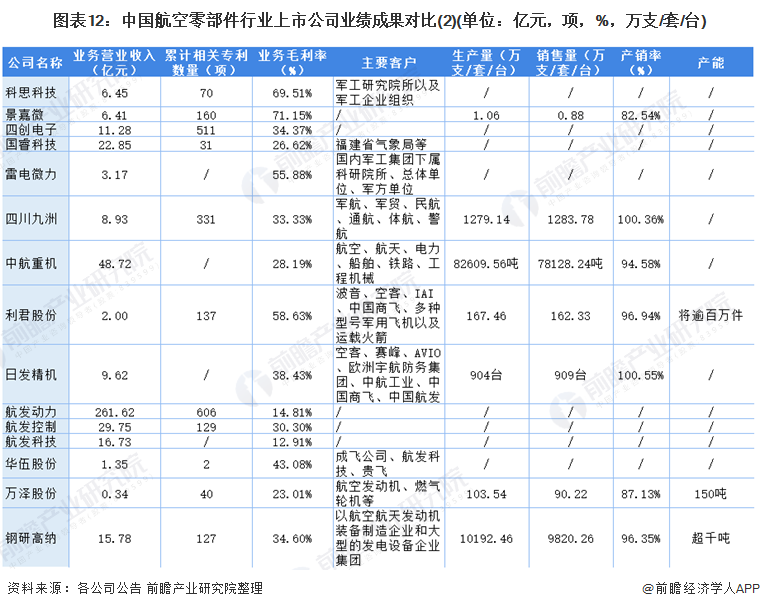

从公司的营收来看,目前航发动力、中航西飞和中直股份的航天零部件营业收入位列前三,2020年航天零部件相关业务的营收分别达到261.62亿元、328.20亿元和194.40亿元。另外,从相关专利累计申请量来看,航发动力、睿创微纳和海特高新的申请量位列前三,可见三家公司在相关领域的专利造诣较高,对于领域内技术和产品的投入较多。

从客户群体来看,行业内代表性公司的主要客户为互联网行业代表性企业、中国军工行业龙头和科研所等专业性及保密性较高的群体。这也决定了行业主要的发展方向主要面向国防、民用航天两大领域。

4、航空零部件行业上市公司业务规划对比

目前,国家相继发布多条促进航空产业发展的政策,利好航空产业发展。这些政策内容涵盖机场、运营、培训、空管、市场、无人机等各个领域,特别是有关顶层设计的政策性文件,改革力度更是前所未有。

中国民航局坚持“放管结合,以放为主,分类管理”的政策导向,破除自身制约通航发展的政策性、制度性障碍,取消或简化了一系列行政审批事项,在运输与通用、经营与自用、载客与载货等方面,加强分类管理,细化政策规定。“十四五”期间,中国航空零部件制造将向高端化、智能化、绿色化发展,相应的政策规划也将逐步落地,助力中国民航健康持续发展。

行业龙头中航电子在2020年年报中规划,计划研发适应信息化条件作战新模式的航空电子系统与产品。并大力推进航空电子技术在新一代信息技术、人工智能、高端装备制造等战略性新兴产业领域的衍生发展。航空零部件企业的其他上市公司也明确了其航空零部件业务的发展布局:

以上数据参考前瞻产业研究院《中国航空零部件制造行业市场前瞻与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

刘甜(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务