预见2022:《2022年中国办公椅行业全景图谱》(附市场现状、竞争格局和发展趋势等)

办公椅行业相关公司:永艺股份(603600)、恒林股份(603661)、震旦集团、赫曼米勒、美时家具、新冠美、欧林家具等

本文核心数据:办公椅行业产业链、办公椅行业市场规模、办公椅行业进出口规模、办公椅行业企业竞争层次等

行业概况

1、定义

办公椅是指日常工作和社会活动中为工作方便而配备的各种椅子。办公椅种类繁多,在不同的办公场合会使用到不同的办公椅。目前,办公椅包括大班椅、中班椅、会客椅、职员椅、会议椅、访客椅、培训椅等。办公椅可根据材料组成、使用类型、使用场合等标准进行分类。

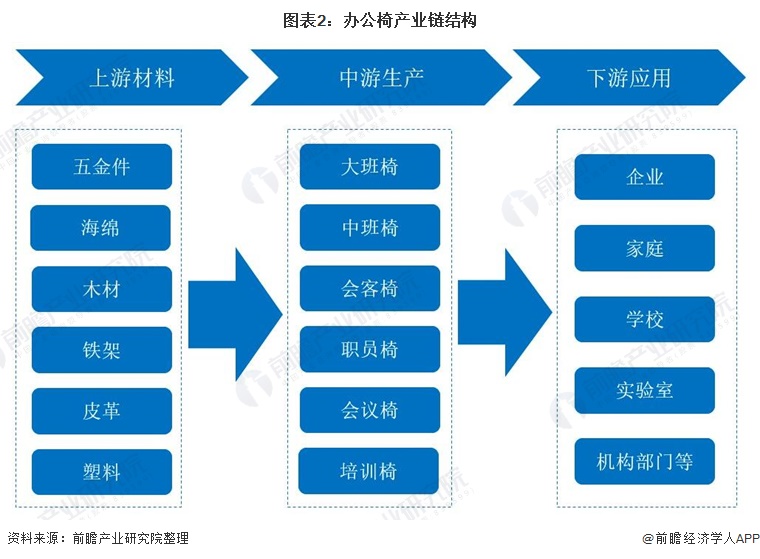

2、产业链剖析:产业链简短

从办公椅的产业链结构来看,办公椅的上游主要包括五金件、海绵、木材、铁架、皮革、塑料等行业,主要包括海蒂诗、东泰、金发科技、沙钢集团等企业。中游办公椅生产商主要为永艺股份、恒林股份、博泰家具、博一家具等企业。下游消费群体主要包括企事业单位、政府机关和居民家庭用户等,现阶段以企事业单位和政府机关为主。

行业发展历程:办公椅行业发展历程较长

我国办公椅行业的发展历程较长,主要分为三个阶段:首先是19世纪末-20世纪初,随着西方列强开启侵华战争,办公椅在西方正成为热门话题的时期传入中国,并首次开启了中国的办公椅市场的大门;其次随着20世纪末,随着我国改革开放,办公职位数量激增,而且当时正值西方大量配备办公椅的时期,很多公司都为每一位员工都投入了数百美元符合人体工程学的办公椅,因此我国办公椅市场也相应的开始成长;最后在21世纪初,全球家居制造业转移,我国办公椅行业呈现产业集群化,生产规模和需求规模都处于世界前列。

上游供给情况:基础材料供给充足

办公椅的主要原材料包含有钢铁、布料、皮革等。首先,在钢铁供应方面,2020年我国钢铁工业保持增长态势,主要产品生铁、钢材、粗钢的产量创出历史最高水平。据国家统计局公布的数据,2013-2020年,我国钢材产量呈现波动变化,生铁和粗钢均呈现上升趋势。2020年全国钢材产量为13.25亿吨,同比增长9.96%;生铁产量为8.88亿吨,同比增长9.77%;粗钢产量为10.53亿吨,同比增长5.72%。

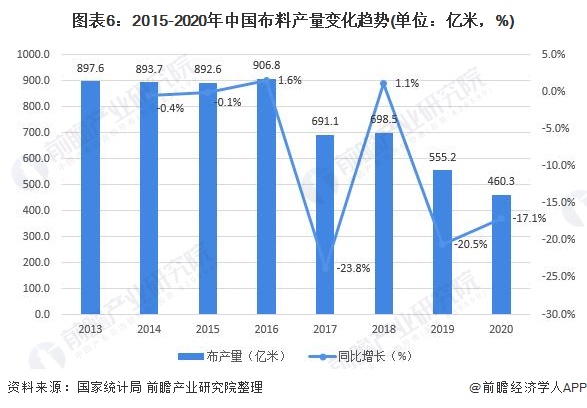

在布料方面,布料是办公椅的重要组成部分,决定着办公椅的外形、舒适度等性能。据国家统计局统计,2016-2020年间我国布产量呈现出了下降趋势,2020年我国共产布460.3亿米,同比下降17.1%。下降的原因是行业受我国环保政策趋严及国际贸易争端影响,使得我国布产量和利润基本处于低位,布产量一直处于减产趋势,但是也能够基本满足下游的需求。

在皮革方面,中国皮革行业是由制革、制鞋、皮具、皮革服装、毛皮及制品五个主体行业,以及皮革科技、皮革化工、皮革机械、皮革五金、鞋用材料等配套行业组成的。经过20多年的快速发展,我国皮革行业已形成从生产、经营、科研,到人才培养的完整体系。中国已成为世界主要皮革、毛皮及其制品生产地区之一。2020年我国规模以上轻革产量5.77亿平方米。

下游发展情况:企业是主要消费主体

从我国办公椅下游消费终端来看,我国办公椅主要应用在包括企业、学校和家庭等场景。办公椅作为办公楼开发的上游行业,办公楼的大规模开发为办公家具带来了广阔的新增市场需求。2014-2017年,我国办公楼开发投资金额、竣工面积和销售金额逐年增长,对我国办公椅需求量大。虽然2018年办公楼开发投资金额、竣工面积和销售金额有所下降,但是在2019年又恢复增长,2020年受疫情影响略有下滑,随着经济的复苏,办公楼开发、竣工以及销售的增长态势将继续延续,企业对我国办公椅需求恢复增长。

行业发展现状

1、需求现状:需求规模持续增长

办公椅的需求方主要是我国的办公人群,因此在办公椅的需求测算上,前瞻将以我国的人口结构为基础对办公椅需求规模进行测算,测算过程中结合国家统计局统计的我国城镇农村人口数量分布,人口年龄分布,城镇失业率分布等,同时在每人的办公椅需求上,以个人使用和个人备用来看,假设每人需求的办公椅数量约为1.5个,在办公椅更换年限上取《企业所得法》中工作用椅的固定资产折旧年限为5年,由此得出2020年我国对办公椅的需求量约为2.3亿个。

在市场规模方面,根据Statista数据以及CSIL等机构发布的中国办公家具市场结构,我国办公椅行业的营收规模约占整个办公家具的31%左右,再结合我国办公椅企业的需求增长情况,测算得出2020年我国办公椅行业市场规模约为265亿元人民币。

2、出口现状:国内供应全球六成市场

经过数十年的发展,办公座椅行业已经形成了全球化产业链。欧美等传统制造强国由于起步较早,在研发设计、品牌渠道、企业管理、产品质量、技术工艺等方面具有更强的掌控力和话语权,因而形成了较强的竞争优势,牢牢占据了中高端市场的主要份额,Steelcase、Herman Miller、Haworth是全球具有影响力的知名品牌。

但随着国际产业转移及国内产业转型升级不断深化,我国在全球座椅产业链中的重要性不断提高。除中低端产品外,高端产品的设计、研发也在逐渐向国内转移,拥有竞争优势的龙头企业借助先发优势,进一步加大研发投入、加强自主创新,努力提高产品的设计、品质和功能,在产品的研发、生产、销售及供应链整合等领域逐渐提高竞争壁垒,逐步将业务向中高端领域拓展,实现由量的驱动向质的提升转变。根据联合国贸易总署数据,2020年我国的办公椅出口额占全球办公椅出口总额的65.76%,稳居首位。

从具体出口规模来看,从2017-2020年我国办公椅行业出口量及金额逐渐增长,在2020年我国办公椅出口业受到整个家居出口浪潮的影响,出口数量和出口金额都达到近年新高。2020年我国办公椅行业共出口产品8339.88万个,出口金额约为40.14亿美元。2021年上半年,我国已出口办公椅4810.14万个,实现出口额24.66亿美元。

行业竞争格局

1、区域竞争:浙江安吉为行业核心地区

我国坐具生产行业集中度较低,市场格局较为分散。根据前瞻智慧招商系统数据,我国办公椅产业相关企业主要分布在珠三角地区、京津冀地区以及以浙江为首的长三角地区,其中浙江省拥有我国椅业之乡安吉县,据公开资料,2019年仅安吉县就有办公椅企业700余家,安吉椅业工业总产值达2000万元以上的企业共191家市场,竞争较为激烈。

2、企业竞争:高端办公椅竞争力不足

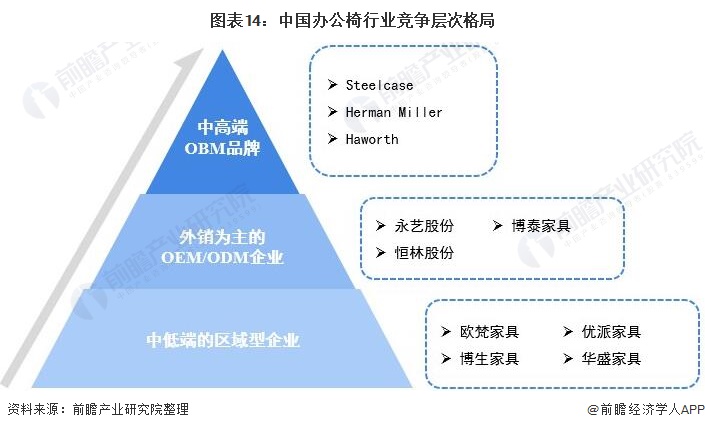

我国办公椅供应链类似于“世界工厂”中其他优势产业链,多年建立完善产业链,以成本及效率获得国际供应份额持续提升,并占据了生产主导地位,但大多企业仍处于OEM模式为主的中低价值量环节。从办公椅行业竞争层次来看,我国办公椅行业高端部分以国外办公椅龙头企业为主,代表企业有Steelcasr、HNI、Herman Miller等;其次是我国部分以外销为主的OEM/ODM企业,代表企业为永艺股份和恒林股份;其余的是中低端的区域型企业,我国的大部分企业处于这一层级。

3、行业集中度:集中度明显较低

我国办公椅行业龙头企业以外销为主,因此从外销出口的集中度链,我国办公椅出口企业市场集中度较低。预计疫情冲击下会带动集中度提升。2019年中国办公椅出口份额占比最高的为永艺与恒林,合计销售额占比为10.6%,CR10企业销售额占比为24.3%;2020年经测算我国办公椅出口销售额集中度略有上升,上涨到了13.85%。但对标美国办公家具市场,以Steelcase和HermanMiller为首的头部五大办公家具巨头市场占有率接近50%,其中Steelcase占据高达18.6%的市场份额。我国办公椅出口市场集中度较低的原因系对外出口产品面向欧美中低端市场,产品差异度低,企业品牌效应尚未形成。

行业发展前景及趋势预测

1、趋势:产品优化、行业整合是主要方向

办公椅行业属于非高新科技型行业,产品的同质化程度较高,并且中低端产品数量规模庞大,因此行业未来在产品创新、产品标准方面将会有较大的发展空间。另外,在行业竞争方面,行业的集中地明显较低,龙头企业数量较少,行业未来整合发展也将是必然趋势。

2、前景:市场规模将保持增长

随着经济的蓬勃发展及城镇化率的不断提升,城市中办公楼宇和商品房需求不断增加,对我国办公椅市场的发展起到了巨大的拉动作用,并且随着办公环境的改善及健康意识的提升,使得具备多功能的、可调节、可伸展的健康办公椅日渐受到重视,中高端座椅产品的需求逐步增加。因此,参考我国办公椅市场增长率,预计2021-2026年间我国办公椅行业市场规模将保持增长,到2026年达到376亿元。

以上数据参考前瞻产业研究院《中国办公椅行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

童锡来(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务