【行业深度】洞察2021:中国棉柔巾行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

棉柔巾行业主要上市公司:稳健医疗(300888)等。棉柔巾行业主要品牌:维达、尤妮佳、全棉时代等。

本文核心数据:中国棉柔巾行业市场份额、天猫平台各品牌棉柔巾份额、中国棉柔巾品牌业务布局

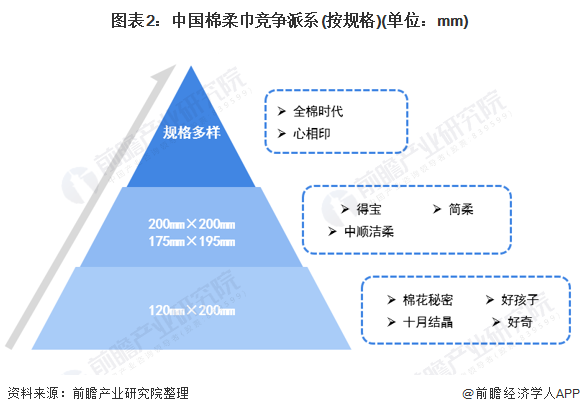

1、中国棉柔巾行业竞争派系

生活中常见的清洁用品有毛巾、纸巾、化妆棉等。由于毛巾易生细菌,纸巾湿水易破、易掉屑且含有漂白剂、湿强剂,化妆棉易造成不良反应等因素,消费者越来越重视清洁用品的选择。而棉柔巾作为一种以100%纯天然棉花为原材料制作的棉巾,生产过程中未添加化学物质,安全性较其他纸张较高,具有柔软细腻、吸水性佳、不掉屑等特点,已经成为毛巾、纸巾、化妆棉等产品的新型替代品。

目前国内市场上棉柔巾品牌众多,但具备自主研发能力的企业较少,多为贴牌生产,导致龙头公司品牌地位难以撼动。

棉柔巾主要接触面部肌肤,婴儿、产妇、敏感肌肤者和美妆护肤频率高的人群更愿意为高质量付出高价格。因此,棉柔巾较为广阔的市场空间吸引了众多品牌加入这一赛道。根据品牌实力的不同的棉柔巾的规格也不相同,规格主要分为三大类:多规格(包含了市面上绝大部分规格的品牌),较大规格(200mm×200mm和175mm×195mm),小规格(120mm×200mm):

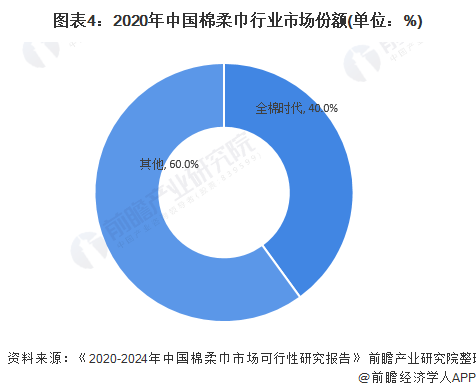

2、中国棉柔巾行业市场份额

棉柔巾市场的高速增长和良好的发展前景吸引了增多的参与者,全棉时代先发优势、技术优势、生产优势以及医疗背书下的品牌优势凸显,龙头地位稳固,长期格局向好。全棉时代目前整体市占率近40%。

棉柔巾细分赛道的快速增长吸引众多品牌布局,目前市场品牌数量超过520家,除产品开发者全棉时代之外,还包括洁柔、babycare、洁丽雅、棉花秘密、好孩子、子初、名创优品、棉柔世家等品牌,参与者数量持续提升下行业竞争加剧。全棉时代在线上天猫渠道市占率约44%,占据绝对龙头地位,babycare的线上天猫渠道市占率约20%,安慕斯达到6%的市占率。

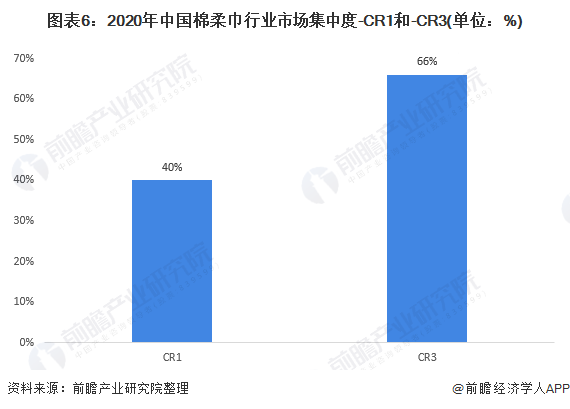

3、中国棉柔巾行业市场集中度

2020年,中国棉柔巾行业的集中度较高,龙头企业占据绝大部分的市场,CR3达到66%,头部品牌提升更为明显,全棉时代贡献最大,CR1高达为40%。

4、中国棉柔巾品牌布局及竞争力评价

目前,棉柔巾市场上的品牌数量超过520家,但不同品牌棉柔巾产品受到公司技术水平、成本控制、重视程度、资源投入的影响,品类、性能和材质均有所差异,部分产品非全棉,含有黏胶纤维和涤纶成分。作为先发产品,全棉时代产品能真正实现全棉材质,吸水性、韧性、耐撕扯、抗褶皱性、紧实度等方面亦表现出色,综合表现优异。目前国内主流市场价格集中于0.14-0.2元/张的区间,约占68%左右。全棉时代棉柔巾定位高端,细分品类最为全面,形成完整梯度的价格带全面覆盖消费群体,引领产品渗透率在各消费阶层迅速提升,未来有望持续放量。

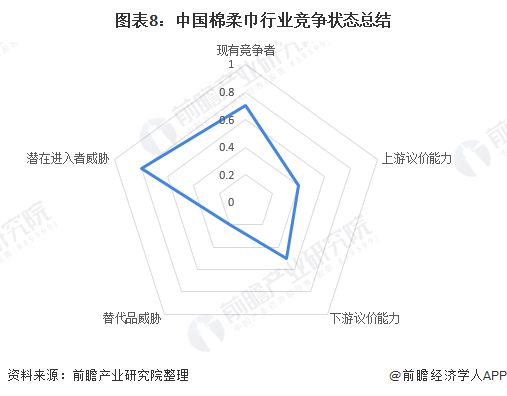

5、中国棉柔巾行业竞争状态总结

从五力竞争模型角度分析,目前,我国棉柔巾行业属于卫生用品行业,替代品一般;现有竞争者数量较多,市场集较高;上游供应商一般为材料如:棉、纤维企业,议价能力较小;下游消费市场主要是消费者,议价能力一般;同时,因行业的准入资质以及资金、技术门槛较低,潜在进入者威胁较大。

以上数据参考前瞻产业研究院《中国生活用纸行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周婕(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务