2021年中国MDI行业市场现状与竞争格局分析 技术进步催化产能扩充、万华化学占比接近六成

行业主要上市企业:万华化学(600309)

本文核心数据:MDI下游主要应用、中国MDI产能

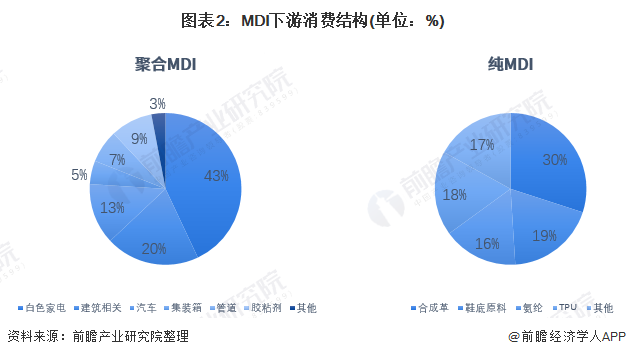

下游应用场景丰富

MDI是二苯基甲烷二异氰酸酯、含有一定比例纯MDI与多苯基多亚甲基多异氰酸酯的混合物以及纯MDI与聚合MDI的改性物的总称。MDI生产流程较为复杂,目前全球范围MDI生产处于垄断状态。

MDI是生产聚氨酯最重要的原料,少量MDI应用于除聚氨酯外的其它方面。利用MDI生态黏合剂将其制成板材,不仅解决了森林资源过度开发,而且由于其不含甲醛,有利于人们的家居健康,将有望发展成为最具市场发展潜力和产业化前景的产品。国内MDI消费结构与全球有明显差异,其中聚合MDI主要消费领域是以冰箱冰柜为主的白色家电,纯MDI则以合成革、鞋底原液为主。

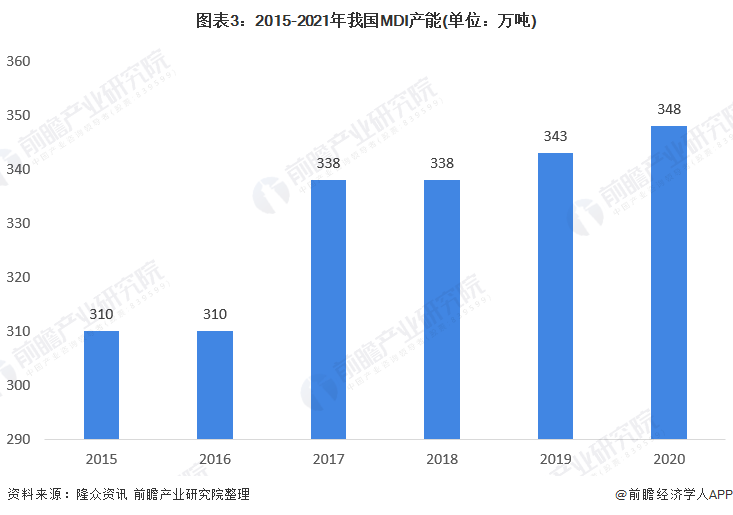

近年来我国MDI产能、需求量均有提升

根据隆众统计数据显示,2015年国内MDI增幅14.81%,主要是因为重庆BASF40万吨/年装置扩产并试车成功,2017年因联合二期24万吨/年母液装置投产,国内MDI装置产能增幅9.03%。2020年,我国MDI产能348万吨。

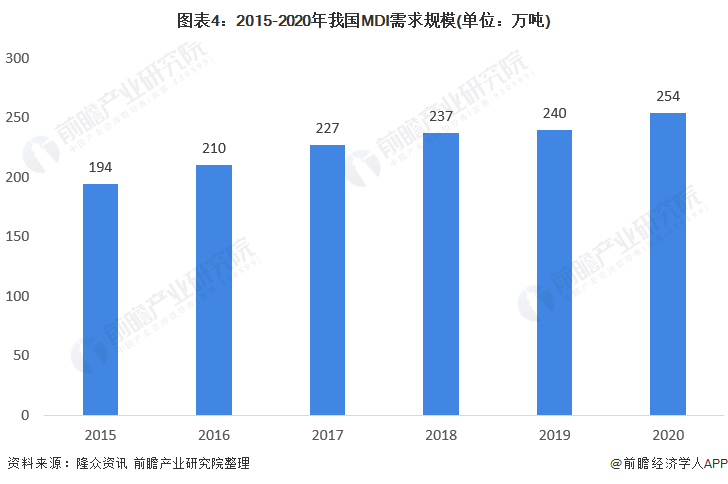

中国MDI产业经过多年的发展,已经成为全球最大的MDI消费国,需求基数大,需求增速也必然加速。目前,建筑节能保温市场潜力巨大,下游保温及板材等行业需求明显增加,建筑节能保温市场启动后,预计将拉动聚合MDI需求增长提速。还有其他如胶黏剂、家具、复合板等下游对聚合MDI的需求也呈现稳步增长态势。但整体需求增幅仍低于供应增幅。

2020年中国MDI总需求在254万吨左右,我国城市化进程的加速以及房地产行业的升温都将带动对MDI的需求,随着国家对建筑环保越来越重视,且在节能减排政策与电动化的双重驱动下,汽车轻量化进程正在加速,我国MDI消费结构向国际化方向发展。

国内万华化学产能占比近6成

我国MDI产业链构建完整,发展稳健,万华、巴斯夫、科思创、亨斯迈、东曹五家工厂构建国内供应格局。其中万华以230万吨/年的产能成为全球最大的MDI制造企业,目前在全球MDI市场占比近30%,国内产能占比约近60%,产能还在持续扩大中。2020年,我国共有5家MDI工厂,万华化学产能占比为58%;其他企业产能合计占比42%。

总体来看,伴随着我国城市化的加剧以及对环保行业房地产化的调控,国内对MDI的需求量将进一步提升,而在国内产能无法满足市场需求的背景下,预计未来我国MDI的进口量将逐年上升。

以上数据参考前瞻产业研究院《中国聚氨酯行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

时佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务