2021年中国农村电商行业区域市场竞争现状分析 主要集中在华北、华南地区

农村电商行业主要上市公司:京东(JD)、苏宁易购(002024)、阿里巴巴(BABA)、拼多多(PDD)、唯品会(VIPS)等

本文核心数据:农村网络零售分地区交易额占比、各省农村网络零售额占比、县域网络零售区域分布、各省(区、市)县域网络零售额排名前三情况、TOP100县域网络零售额区域分布

东部地区占主要比重,浙江占比第一

根据商务部商务大数据显示,2020年,东、中、西部和东北地区农村网络零售额占全国农村网络零售额比重分别为77.9%、14.1%、6.4%和1.6%,同比增速分别为8.1%、9.1%、15.8%和21.5%。

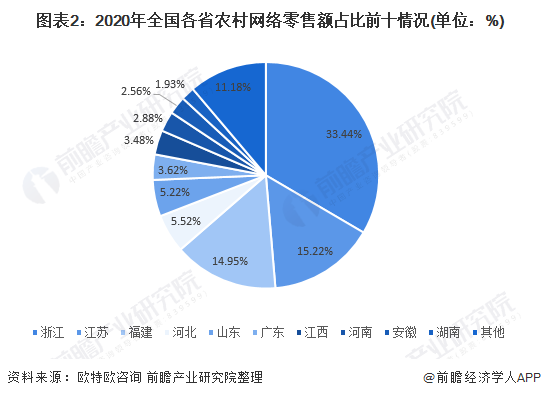

从全国各省市农村电商的发展表现来看,2020年浙江省农村网络零售额占比最高,达33.44%,其次是江苏、福建,分别占比15.22%,14.95%。农村网络零售额占比前五省份(浙江、江苏、福建、河北、山东)均位于东部地区。

华东地区县域电商发展独领全国,华东、华中、东北、西北等地消费潜力较大

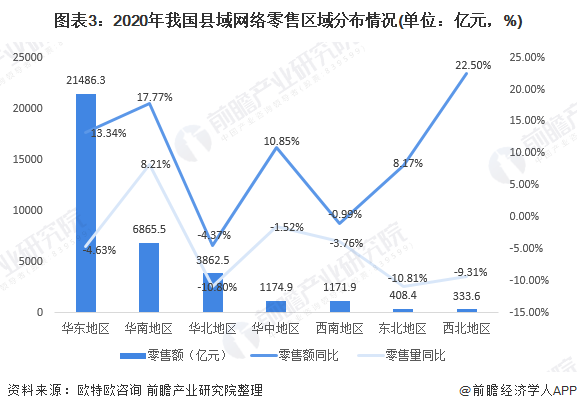

欧特欧监测数据显示,2020年,全国县域网络零售额达35303.2亿元。其中,华东地区县域网络零售额为21486.3亿元,占全国县域网络零售额的比重为60.9%,华南地区紧随其后,其县域网络零售额占全国县域网络零售额的比重约为19.5%;东北地区、西北地区发展相对滞后,县域网络零售额合计占全国县域网络零售额的比重仅为2.1%。值得注意的是,在华东、华中、东北、西北等地区,均出现了县域网络零售额正增长、县域网络零售量却是负增长的情况,说明在这些地区县域网络零售的客单价实现较高增长,可见,这些地区的县域居民网络消费水平不断提升,消费市场潜力巨大。

县域网络零售产业集群化发展态势明显,主要集中在华东、华南地区

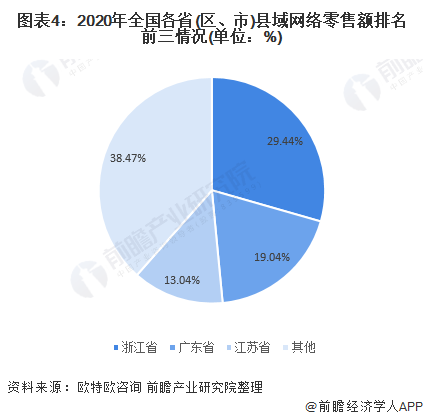

从省市情况看,浙江省、广东省、江苏省的县域网络零售额排名前三,分别为10392.7亿元、6722.7亿元、4605.2亿元,合计占全国县域网络零售额的比重为61.5%,区域集中优势较为明显;海南省、宁夏回族自治区和青海省的县域电商产业发展相对落后,其网络零售总额占比仅为0.15%。由此可见,东部地区县域网络零售较为发达,西北地区相对落后。

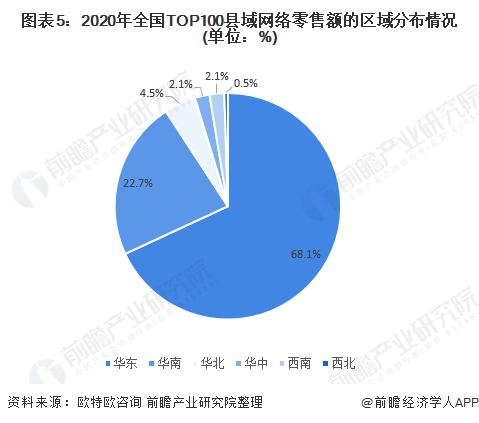

2020年全国县域电商前100名的网络零售额达到19075.0亿元,占全国县域网络零售额的比重为54.0%。从区域分布看,依然是华东地区表现突出,TOP100中有59个县级地区集中在华东地区,网络零售额占比达到68.1%;21个县分布在华南地区,网络零售额占比为22.7%;10个县分布在华北地区,网络零售额占比为4.5%;3个县分布在华中地区,网络零售额占比为2.1%;6个县分布在西南地区,网络零售额占比为2.1%;1个县分布在西北地区,网络零售额占比为0.5%;东北地区没有县域上榜。

以上数据参考前瞻产业研究院《中国农村电商市场前瞻预测与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈丽荣(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务