2021年中国人工智能行业市场现状与优势赛道分析 计算机视觉成为千亿级大赛道

人工智能行业主要上市公司:目前国内人工智能行业的上市公司主要有百度百度(BAIDU)、腾讯(TCTZF)、阿里巴巴(BABA)、科大讯飞(002230)等。

本文核心数据:计算机视觉市场占比,计算机视觉核心产品及相关产业规模,机器人视觉获投企业业务赛道情况,中国计算机视觉落地赛道特征,中国计算机视觉核心产品及带动相关产业规模预测

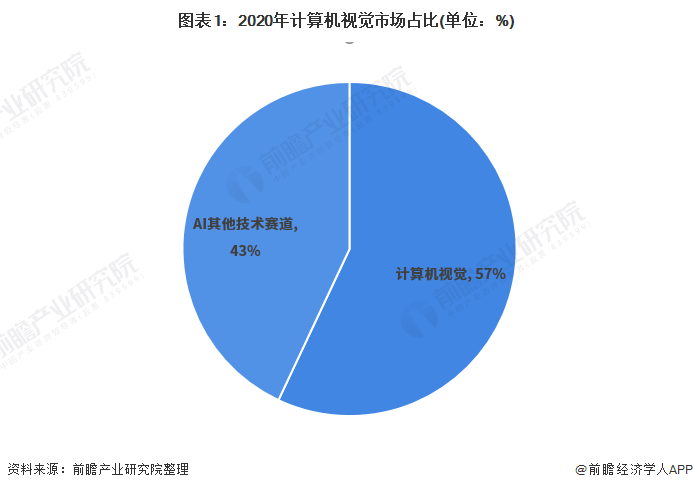

1、 计算机视觉市场占比达到57%

得益于深度学习算法的成熟应用,侧重于感知智能的图像分类技术在工业界逐步实现商用价值,助力金融、安防、互联网交通、医疗、工业、政务等领域智能升级。2020年我国计算机视觉产品的市场规模占整个人工智能行业的57%。

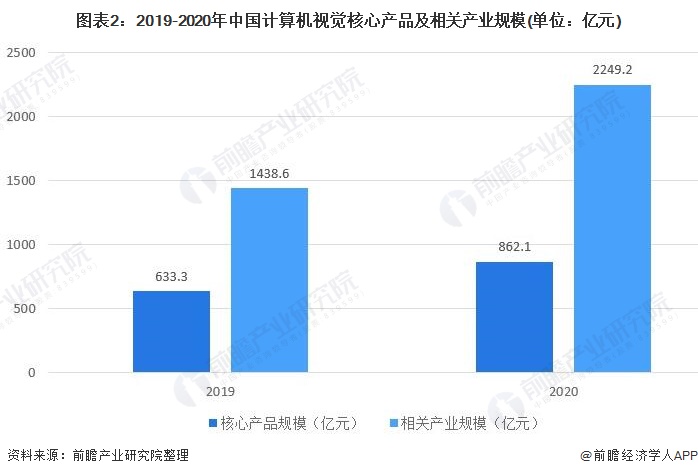

从规模来看,我国计算机视觉在2020年核心产品的市场规模将达到862.1亿元,与此同时,和计算机视觉有关的计算机通信设备销售、医疗器械等专用设备销售、工程建设、传统业务效益转化等带动相关产业规模超过2200亿元。

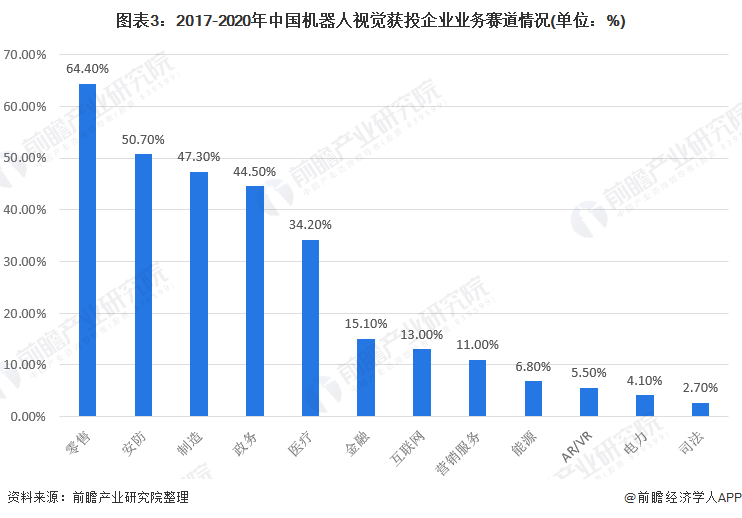

2、安防、金融、医疗等赛道收到重视

在近年获投的146家计算机视觉创业公司中,热门赛道集中于零售、安防、制造、政务、医疗。零售业是国民经济第三大行业,利用计算机视觉,零售业可基于场景化营销、商品识别分析、消费者识别分析和无人商超等应用,为提升营销转化率、门店运营智能化改革提供途径;安昉是计算机视觉落地最早的场景之一,海量视频的有效利用存在巨大挑战,完全依靠人工费时费力,而安防影像智能分析则可有效缓解这一问题;制造业是国民经济的支柱,对计算机视觉的使用包括智慧现场安监、设备在线监测与运维、智能检测运维、智能辅助运输和工业视觉质检等方向,链条长且场景多样,也孕育了批新兴AI企业。

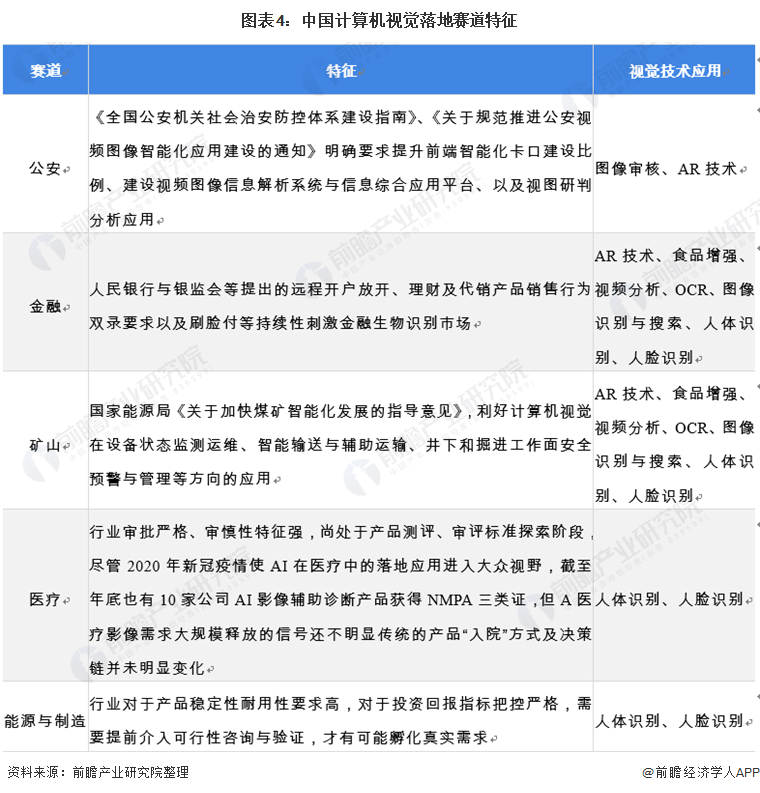

针对这些行业主要的赛道特征,可以分析出,针对公安、金融、矿山等主管部门释放了非常明确的利好信号或大额持续投资的行业,主要机遇在于将产品打磨到足够精准、鲁棒性足够强,以便进入髙门槛的准入供应池,同时通过解决高难度情形的硬实力卡位;针对医疗、能源和制造等这种极具战略意乂、发展空间极大,但是或陷入长审批周期、或限于审慎性难以快速释放需求的行业,主要机遇在于抢先打通产品进入行业生态圈的渠道和链条,以及谋划过政府、行业生态圈的核心集团企业等途径,积极参与公共服务平台建设,建立从上向下拓展的先发优势,抢先获得大量训练数据与场景理解。

3、未来发展赛道规模将达6千亿

一方面随着计算机视觉的进一步发展,技术的更新将促使产业规模进一步增长,另一方面,计算机视觉和产业融合的加深,也将扩大相关产业规模。预计到2025年我国技术及视觉核心产品及带动的相关产业规模将达到6000亿。其中计算机视觉核心产业复合增长率达到15.9%,计算机视觉带动相关产业的复合增长率达到22.5%。

以上数据参考前瞻产业研究院《中国人工智能行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人AIPP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王蕤(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务