2021年中国机动车拍卖行业市场现状及区域竞争格局分析 拍卖成交额再创新高

拍卖行业主要上市公司:目前国内拍卖行业相关上市企业有保利文化(03636.HK)、凤凰传媒(601928.SH)等。

本文核心数据:中国机动车拍卖场次数据、中国机动车拍卖成交额数据等

拍卖场次高速增长

受近年来拍卖市场竞争逐渐加剧、网络拍卖电商平台兴起,兼之企业设立方面“放管服”政策不断深化、人民法院网络司法拍卖改革、公共资源交易中心建设的持续影响,拍卖企业数量的动态调整趋势更加明显。机动车拍卖市场也随之快速发展,2017年,我国机动车拍卖会数量不足1万场,到2020年,全国机动车专场拍卖会共举办18942场,同比增长36.16%,较2017年数量规模已翻倍。

成交规模持续提升

总体来看,我国机动车拍卖市场整体活跃度不断提高,机动车拍卖在二手车流通中的作用越来越凸显。2017年以来,我国机动车拍卖成交量呈现上升趋势。

2020年,全国机动车拍卖委托53.68万台次,成交34.76万台,成交率64.76%,成交量较2019年增长43.40%。

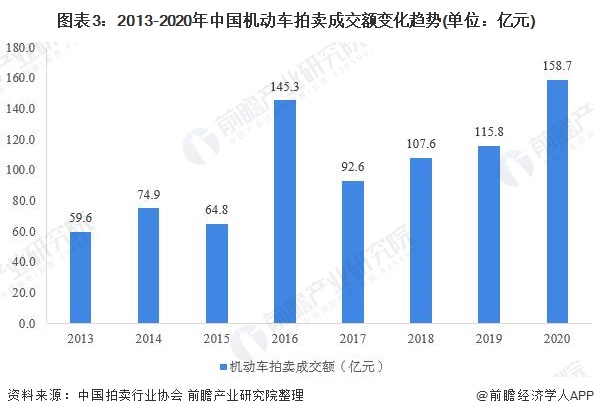

成交额方面,2013年以来,我国机动车拍卖成交额持续提升,2020年,全国机动车拍卖成交额158.72亿元,较上年增长37.05%,该规模已超越公车拍卖背景下的2016年,成为历史新高。

转籍比例不断提升

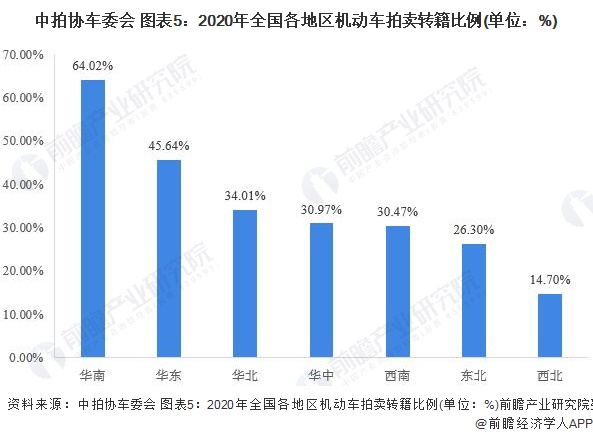

随着我国限迁政策的全面取消,2020年全国各区域转籍比例普遍提升,总体比例提升3.91个百分点。华南、华东地区仍为车源主要输出地,分别提升超过10个百分点。

2020年,全国机动车拍卖转籍比例达到40.54%,较去年同比上升3.91个百分点,高于同期全国二手车流通市场转籍比例13.08个百分点。其中,省内转籍占16.50%,跨省转籍占24.0%。

具体到各地区来看,2020年,华南地区转籍比例仍为最高,达64.02%,且较上年提升14.57个百分点;华东地区,转籍比例为45.64%,较上年提升12.46个百分点;华北地区,转籍比例为34.01%,较上年提升2.8个百分点;华中地区为30.97%,较上年提升7.65个百分点;东北地区转籍比例为26.30%,较上年提升8.38个百分点;西北地区转籍比例为14.70%,较上年下降1.38个百分点;西南地区转籍比例为30.47%,较上年上升13.38个百分点。总体仍呈现“东高西低”现象,华南、华东仍为二手车主要输出地。

以上数据参考前瞻产业研究院《中国拍卖行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周小松(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务