2021年中国DRAM产业市场竞争格局及发展趋势分析 合肥长鑫市场份额有望进一步提升

存储芯片行业主要上市公司:中芯国际(688981)、兆易创新(603986)、紫光国微(002049)、普冉股份(688766)、聚辰股份(688123)、澜起科技(688008)、北京君正(300223)等

本文核心观点:随着合肥长鑫DRAM制程技术水平和产能不断提升,其市场份额在国际巨头垄断的格局下有望得到提升

全球DRAM市场被巨头垄断,我国仅合肥长鑫拥有DRAM自主生产能力

DRAM的核心是利用0和1存储数据,属于半导体存储中的易失性存储器。从全球格局来看,DRAM行业历经多轮周期洗礼,目前仅以三星、SK海力士、美光三家巨头为主,其他厂商包括中国台湾的南亚科技、华邦电子等。2020年,全球DRAM市场中CR5份额合计达98.48%,相较于2019年的98.9%略有下滑,但仍然处于高度集中的状态。

注:右饼图中内圈为2019年市场份额,外圈为2020年市场份额。

当前我国专注于DRAM存储芯片共有三家公司:紫光南京、福建晋华、合肥长鑫。其中,紫光南京产品线覆盖标准SDR,DDR,DDR2,DDR3,DDR4和低功耗系列LPDDR2,LPDDR4,量产环节主要由力晶半导体完成,尚无自产能力。

福建晋华主要研发利基型DRAM技术,规划第一阶段做25nm 4GB DDR4/DDR3产品。但在2018年受到美国制裁,如今项目暂时处于停摆状态。合肥长鑫主要生产移动型DRAM,目前已具备量产能力。2018年成功量产DDR4,2019年成功量产LPDDR4,是现在大陆唯一能够自主生产DRAM的厂商。

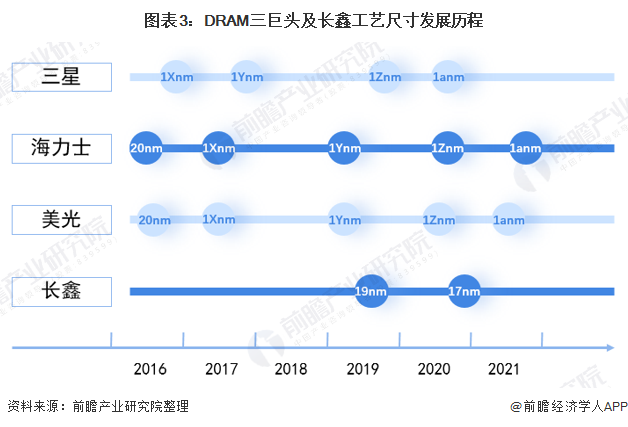

长鑫DRAM处于17nm研发阶段,技术水平不断提升

从DRAM三巨头及长鑫工艺尺寸发展历程来看,全球前三大厂商——三星、SK海力士、美光在2016-2017年进入1Xnm(16nm-19nm)阶段,2018-2019年为1Ynm(14nm-16nm),2020年处于1Znm(12nm-14nm)时代。目前,10nm进入第四阶段。三星已于2020年上半年完成首批1anm制程DRAM的出货,2021年美光、SK海力士也开始量产第四代10纳米级DRAM产品。目前我国DRAM行业最先进的长鑫正处于1Xnm阶段,落后约4年时间。

2019年长鑫存储完成了首颗国产19nm工艺的DDR4、LPDDR4内存研发量产,成为了全球第四家DRAM产品采用20nm以下工艺的厂商,计划于2021年完成17nm的工艺研发,并展开DDR5 DRAM产品研发。在容量、速率、工艺尺寸方面不断向全球领先DRAM厂商(三星等)靠近,国产DRAM芯片技术水平不断提升。

合肥长鑫DRAM产能不断提升,市占率有望得到进一步扩大

合肥长鑫DRAM产能在2019年达到2万片/月,2020Q1已达4万片/月,提前达到了产能预期,是我国DRAM存储芯片自主制造里程碑式的进步。当前已经启动8万片/月的建设目标,预计在2021年完成一期三阶段建设,产能预计达到12万片/月。目标总共建设三期,每期产能为12万片/月,全部建成后达到36万片/月。从市占率来看,2020年DRAM市场中,合肥长鑫市场份额不足5%,随着产能不断提升,预计到2022年有望达到近3%。

以上数据参考前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡雨晴(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务