宁德时代钠离子电池问世 钠离子电池产业化发展加速

钠离子电池行业主要上市公司:目前,我国钠离子电池行业企业数量较少,拥有相关专利技术的钠离子电池产业链公司主要包括宁德时代(300750)、中科海钠、钠创新能源、鹏辉能源(300438)、欣旺达(300207)、中国长城(000066)、圣阳股份(002580)、格林美(002340)等

本文核心观点:宁德时代发布第一代钠离子电池并在正、负极材料以及电解液等领域开始产业化布局,有望加速钠离子电池产业化应用,主要在储能和低速动力领域

宁德时代发布第一代钠离子电池,对产业链有积极的优化、补充作用

宁德时代于2021年7月29日发布第一代钠离子电池,单体能量密度达到160Wh/kg,与现有磷酸铁锂电池的水平相比较低,但是在低温性能和快充方面,具有明显的优势,特别是在高寒地区高功率应用场景。宁德时代称,下一代钠离子电池能量密度可达到200Wh/kg。按照宁德时代的规划,公司已经开始进行钠离子电池的产业化布局,计划于2023年形成基本产业链。

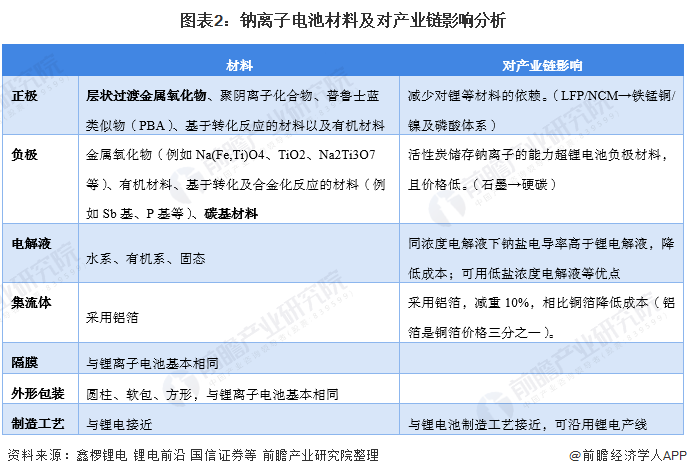

钠离子电池的工作原理及结构与锂离子电池十分相似,因此发展钠离子电池技术的关键同样在于探寻合适的正、负极材料以及电解液。

从正极材料来看,宁德时代构建了高通量材料集成计算平台,能够在原子级别上对材料进行了模拟计算和设计仿真,对材料的体相结构进行电荷重排,对材料表面进行重新的设计,解决了材料在循环过程中容量快速衰减的难题,使创新的材料具备产业化的条件。

从负极材料来看,宁德时代开发了能够让大量的钠离子存储和快速通行、具有独特孔隙结构的硬碳材料(克容量可超350mAh/g),并具备优异的循环性能,整体性能指标与现有的石墨相当。从电解液来看,宁德开发了适配正极负极材料的新型独特电解液体系,在制造工艺方面可以与目前的锂离子电池制造工艺和设备相兼容。

钠离子电池再次得到重视和发展,宁德时代加速其产业化进程

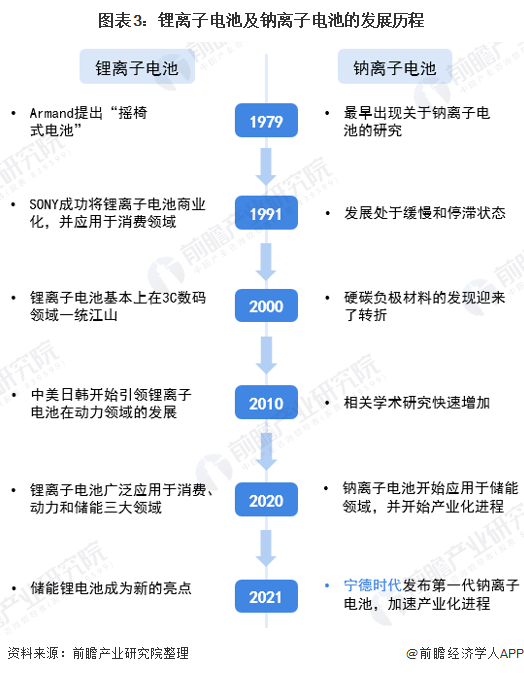

1979年法国的Armand提出了“摇椅式电池”的概念,开启了锂离子和钠离子电池的研究。到20世纪80年代后期,锂离子电池得到了快速地发展和应用。近年来,锂离子电池在消费、动力和储能三大类领域得到了广泛的应用。而从20世纪80年代开始,钠离子电池的研究一直进展缓慢和停滞。直到2000年,硬碳负极材料的发现才使得钠离子电池迎来了转折。到2020年,全球已有二十多家企业致力于钠离子电池的研发,意味着钠离子电池正在逐步走向产业化应用。

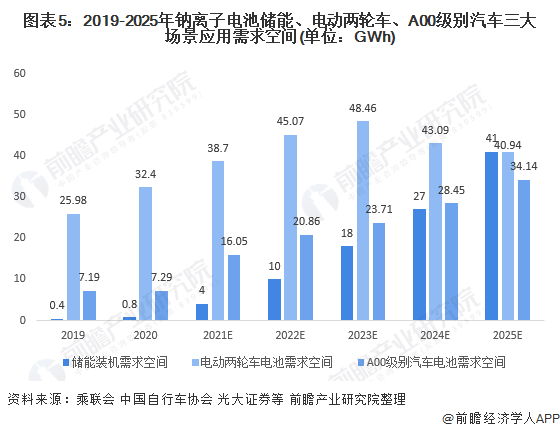

宁德时代钠离子电池有望应用于储能及两轮车领域,市场空间广阔

钠电池性能相对较优,介于铅酸电池与锂电池之间。综合来看,钠离子电池比较适合对能量密度要求不高但对成本较敏感的应用方向,应用场景主要包括储能、二轮电动车等。宁德时代在发布会上没有透露钠离子电池实际应用场景,但表示开发出了钠离子电池和锂离子电池共用的体系,彼此可以取长补短。

在不考虑锂-钠电池系统的情况下,预计2025年钠离子电池国内储能装机需求空间约为41 GWh,电动两轮车钠离子电池需求空间也超过40 GWh,A00级别汽车钠离子电池需求空间约为34.14 GWh,三大场景国内钠离子电池需求空间合计超过116 GWh。

注:储能空间为根据《关于加快推动新型储能发展的指导意见》文件的保守估计,电动两轮车电池需求按单车平均带电量0.72KWh估计,A00级别汽车电池需求按单车平均带电量20-30 KWh估计。

以上数据参考前瞻产业研究院《中国储能行业市场前瞻与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡雨晴(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务