2021年中国电动汽车共享私桩市场现状与竞争格局分析 私桩共享参与度低、星星充电一家独大

电动汽车充电桩行业主要上市公司:目前国内电动汽车充电桩行业的上市公司主要有特锐德(300001)、国电南瑞(600406)、万马股份(002276)、易事特(300376)、科陆电子(002121)、科士达(002518)等。

本文核心数据:私人随车桩保有量、共享私桩保有量、共享私桩区域分布、共享私桩市场份额

1、资源稀缺使私桩共享成为可能

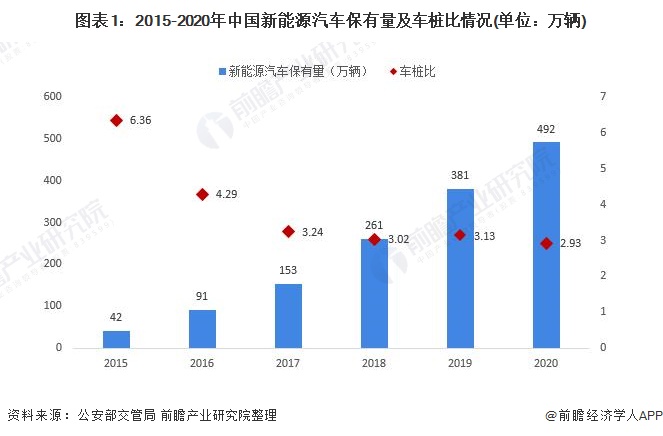

公安部交管局统计的数据显示,截至2020年底,全国新能源汽车保有量达492万辆。综合中国新能源汽车保有量及充电桩累计数量来看,近四年,中国新能源汽车车桩比在3:1左右的水平波动。当前车桩比距离1:1的目标还存在一定距离,充电设施建设的不完善是潜在车主放弃购买新能源汽车的一项重要原因,而“私桩共享”就是为新能源汽车发展解决充电难问题的一种可行方向。

注:车桩比数据根据新能源汽车保有量与充电桩保有量数据测算得到。

2、电动汽车私桩共享参与度较低

在提倡节能环保的时代,共享经济已逐渐渗透进大众的日常生活。共享私桩是个人为满足私人车辆充电而进行自建,且可向其他车辆提供充电服务的充电桩。虽然私桩共享对于充电设施建设的完善具有重要作用,但由于共享私桩面临着安全和管理等问题的考验,当前共享私桩并未真正发展起来。

在私人随车桩持续增长的同时,共享私桩的保有量却较年初有明显下跌。根据中国充电联盟的统计数据,2021年1-7月,中国电动汽车私人随车桩保有量快速增长,由2021年1月底的90.52万台上涨至2021年7月底的106.42万台,增长速度较快。从共享私桩占私人随车桩的比重来看,当前仅有约6.07%的私桩参与共享,私桩共享的参与度还比较低。

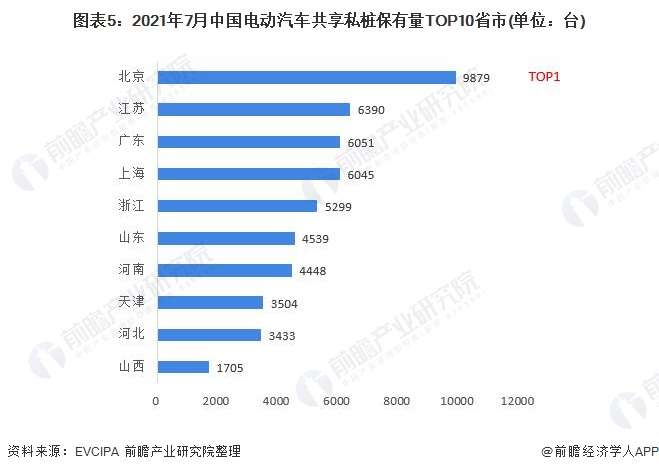

3、北京共享私桩保有量全国第一

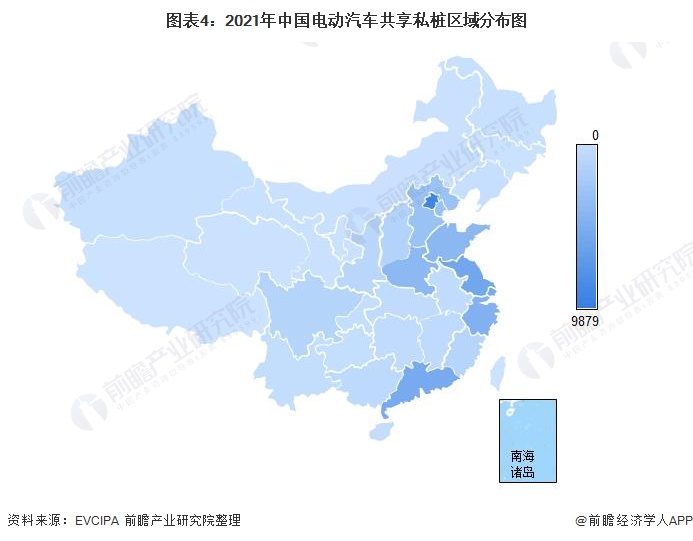

从电动汽车共享私桩的区域分布情况来看,共享私桩在沿海省市的集中度相对较高。据中国电动汽车充电基础设施促进联盟(充电联盟)统计,截至2021年7月,联盟内成员单位总计上报共享私桩6.46万台。其中北京市的共享私桩有9879台,占比15.3%。北京、江苏和广东前三省市的数量占比超过34.56%,可见中国电动汽车共享私桩的市场集中度较高。

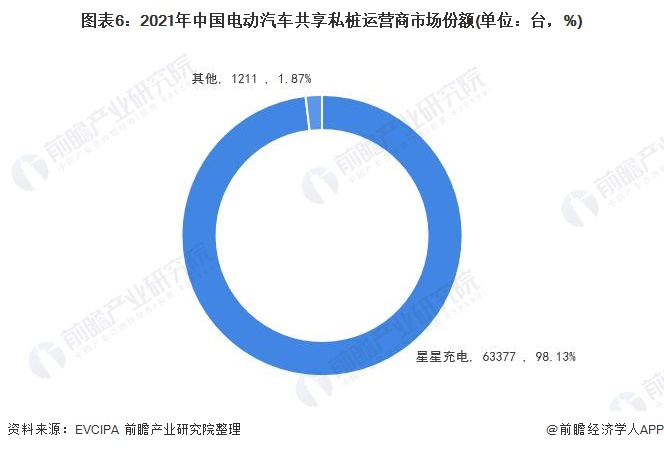

4、共享私桩由星星充电一家独大

从运营商电动汽车共享私桩的运营数量占比来看,中国电动汽车共享私桩市场集中度极高。根据中国充电联盟发布的数据显示,截至2021年7月底,仅星星充电一家运营商就占据了共享私桩市场98.13%的市场份额,共享私桩市场呈现一家独大的现象。

以上数据参考前瞻产业研究院《中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

李宛卿(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务