预见2021:《2021年中国混合动力汽车行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市企业:目前国内混合动力汽车行业的上市公司主要有福田汽车(600166)、中通客车(000957)、科力远(600478)、比亚迪(002594)、北汽蓝谷(600733)、宇通客车(600066)

本文核心数据:混合动力汽车产量、混合动力汽车销量、混合动力汽车出口量、混合动力汽车进口量

行业概况

1、定义

混合动力汽车是指同时装备两种动力源——热动力源(由传统的内燃机产生)与点动力源(电池或其他储能装置等)的汽车。通过在混合动力汽车上混合使用热动力源和电动力源,使得车辆的动力系统可以按照整车的实际运行工况进行优化控制,确保发动机工作在综合性能最佳的区域。

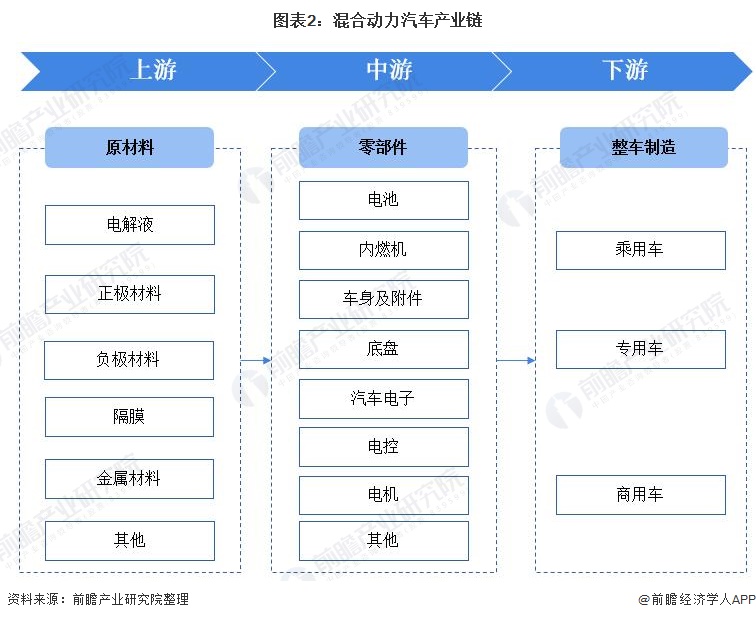

2、产业链剖析:混合动力汽车制造为重要一环

混合动力汽车上游主要是为原材料,包括电解液、正极材料、负极材料、隔膜和金属材料等;中游为电池、电控、电机等零部件;下游是混合动力汽车的整车制造,按照混合动力汽车的功能细分为乘用车、商务车以及专用车。

目前,我国混合动力汽车上游的电解液供应商包括天赐材料、多氟多、江苏国泰等;正极材料供应商包括当升集团、厦门钨业等;负极材料供应商包括璞泰来、天赐材料等;隔膜的主要供给企业包括沧州明珠恩捷股份等;金属材料的主要供给企业包括

混合动力汽车中游主要为零部件,包括电池、电控、电机、汽车电子等,其中汽车电池供应企业包括宁德时代、欣旺达等;电控主要供应企业为汇川技术、万向海潮、蓝海华腾等;电机主要供应企业为正海磁材、方正电机、大洋电机等;汽车电子供应企业主要为宏发股份、均胜电子等。

混合动力汽车下游主要为整车制造,乘用车代表企业有比亚迪、上汽集团、北汽集团、广汽集团等;商用车代表企业有中通客车、宇通客车、福田汽车等;专用车代表企业有比亚迪、迪马股份等。

行业发展历程:日本发展全球领先

从二十世纪九十年代初开始,混合动力汽车的研究开发就被美国、德国、日本、欧洲等发达国家高度重视。目前,日本正积极推动三类新能源汽车发展,其中日本的混合动力汽车在全球领先且已垄断全球90%的市场,燃料电池产品的研发和产业化推进也在世界领先,纯电动汽车的规划和产业化推进步伐也有所加快。

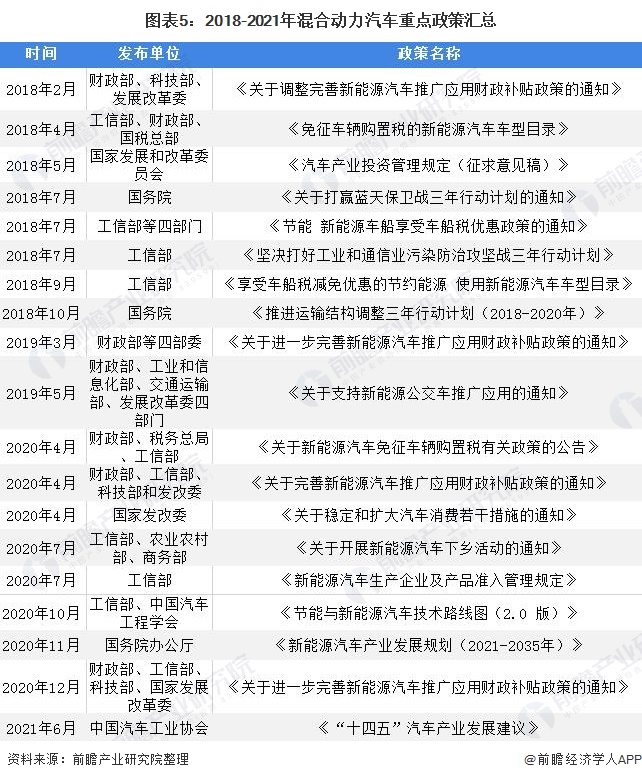

行业政策背景:政策推动行业积极发展

近十年来,为促进我汽车行业的发展,相关部门积极出台了一系列支持政策。2020年4月,相继出台《关于新能源汽车免征车辆购置税有关政策的公告》《关于完善新能源汽车推广应用财政补贴政策的通知》。2020年9月,五部门联合发布了《关于开展燃料电池汽车示范应用的通知》。2020年11月,国务院出台《新能源汽车产业发展规划(2021-2035)》。2020年12月31日,财政部、工信部等四部委联合下发《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,正式发布2021年新能源汽车国家补贴政策。

行业发展现状

1、混合动力汽车产量恢复增长

混合动力汽车是指同时装备两种动力源——热动力源(由传统的内燃机产生)与点动力源(电池或其他储能装置等)的汽车。根据是否能外接充电电源特点分类,混合动力汽车可分为插电式混合动力汽车(PHEV)以及非插电混合动力汽车(HEV)。

根据中国汽车工业协会数据显示,2016-2020年我国混合动力汽车产量(PHEV+HEV)整体上呈上升趋势。2020年我国混合动力汽车总产量为50.92万辆。

2、混合动力汽车出口数量大幅上升

在出口方面,2020年我国混合动力汽车出口数量为26461辆,同比增长108.37%;出口金额为71.74亿元,同比增长81.51%。

目前,我国混合动力汽车出口产品种类为插电式混合动力乘用车、非插电式混合动力乘用车和混合动力客车。2020年插电式混合动力乘用车出口量为24681辆,出口金额为67.67亿美元;非插电混合动力乘用车出口数量为1698辆,出口金额为3.48亿美元;混合动力客车出口数量为82辆,出口金额为5912万美元。

3、进口以非插电混合动力乘用车为主

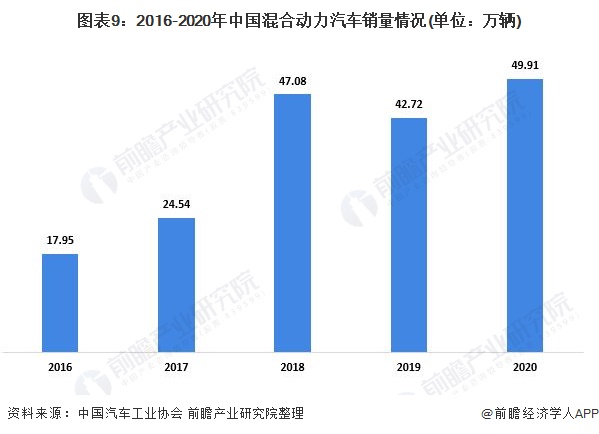

从销量上看,据中汽协数据,2016-2020年我国混合动力汽车销量(PHEV+HEV)整体上同样呈上升趋势。2020年,我国混合动力汽车的总体销量为49.91万辆。

在进口端,2020年我国混合动力汽车进口数量为119059辆,同比增长12.74%;进口金额为354.87亿美元,同比增长21.58%。

目前,我国混合动力汽车进口产品种类为插电式混合动力乘用车和非插电式混合动力乘用车。2020年插电式混合动力乘用车进口量为11474辆,进口金额为66.95亿美元;非插电混合动力乘用车进口数量为107585辆,进口金额为287.92亿美元。

行业竞争格局

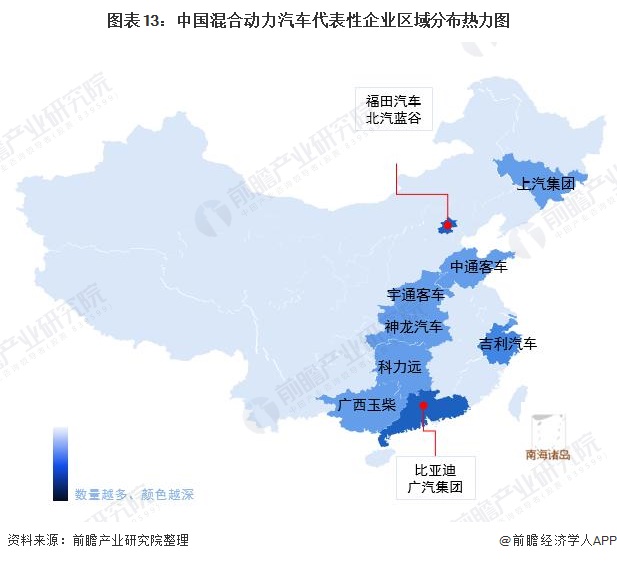

1、区域竞争:山东企业数量最多

从我国混合动力汽车整车制造企业区域分布来看,混合动力汽车制造企业主要分布在东部沿海、南部沿海和中部地区。其中,山东省企业数量最多。西部地区企业数量较少。

从混合动力汽车代表性企业分布来看,广东、山东、河南、湖北、湖南和广西代表企业较多。如比亚迪、广汽集团、中通客车、科力远等。

2、企业竞争:合资品牌车型占据主要市场

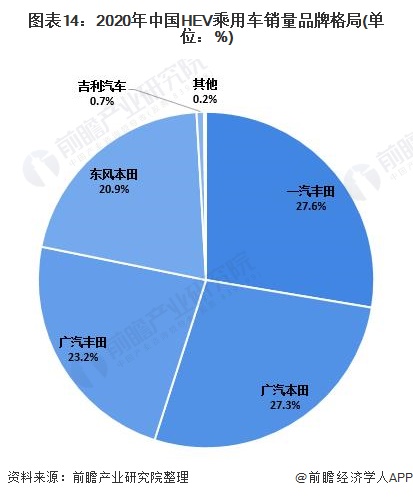

目前国内HEV乘用车销量主要以一汽丰田、广汽丰田、广汽本田、东风本田合资品牌车型为主,其次是自主品牌吉利汽车。

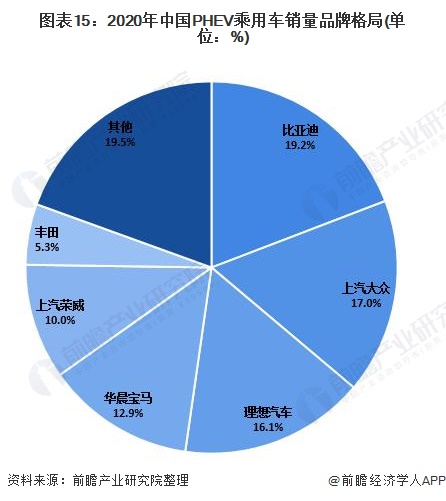

从品牌格局来看,根据对全国PHEV乘用车交强险上险量的数据统计,我国PHEV市场主要被比亚迪、大众、理想、宝马和荣威占据。其中,比亚迪2020年占比达到了19.2%,排名第一。

行业发展前景及趋势预测

1、混动大巴的企业将优先取得发展

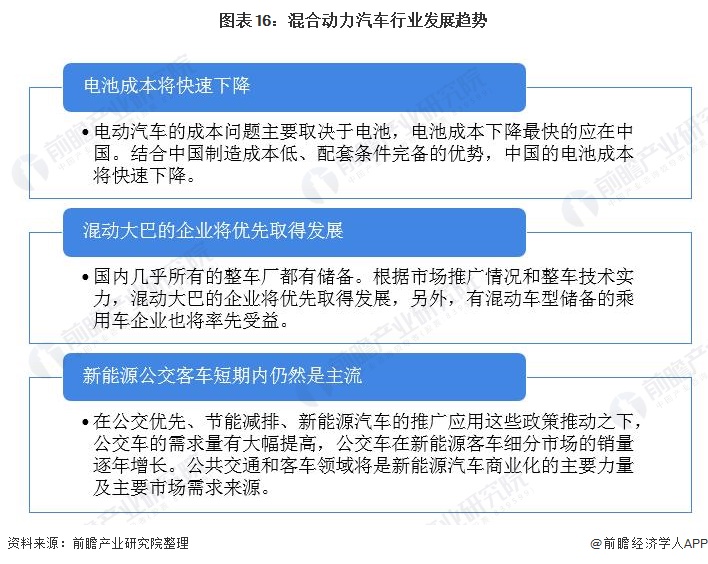

目前,混合动力等节能汽车技术相对比较成熟,也越来越接近消费者的需求。国内整车厂家有混动乘用车型的也不少,进入工信部目录的企业主要有:上海通用、重庆长安、江铃控股、上汽集团、华晨汽车、广汽丰田、东风汽车、奇瑞、比亚迪。而混动大巴方面,国内几乎所有的整车厂都有储备。根据市场推广情况和整车技术实力,混动大巴的企业将优先取得发展,另外,有混动车型储备的乘用车企业也将率先受益。

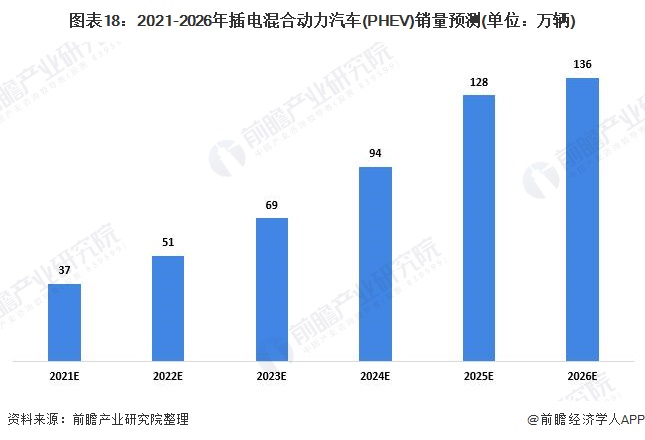

2、PHEV短期内会迎来一个上升期的增长

《节能与新能源路线图2.0》指出2025年混合动力汽车(HEV)销量要占传统能源乘用车的50%以上,2030年占75%以上,2035年占100%。技术路线图2.0还从市场需求角度预测,2025年、2030年、2035年我国汽车产销年规模分别为3200万辆、3800万辆、4000万辆,传统能源乘用车的占比将从2025年的80%下降到2035年的50%。

据此测算到2035年混合动力汽车(HEV)销量可能超过2000万辆。未来如果能源源头或充电基础设施等问题能够解决,纯电动仍是主流方向。但如果问题仍无法解决,未来5-8年势必往优质高性能混合动力汽车方向发展,增长态势不容小觑。

由于PHEV在短距离的时候可以纯电行驶,长距离又可以工作在HEV模式,没有里程焦虑,充电或者加油都可以作为补充能量的方式,PHEV是比较满足消费者需求的。同时,目前处于对汽车安全程度的考量,消费者对REV的接纳程度还远不如传统汽车,PHEV可以作为由传统汽车向新能源汽车过渡的一种选择。未来,从5-10年内,PHEV技术作为一种过渡时期的技术路线,在完全禁油和充电基础设施齐全之前,仍会迎来一个上升期的增长。

以上数据参考前瞻产业研究院《中国混合动力汽车行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

张维佳(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务