2021年中国皮革行业进出口规模与区域市场格局分析 东盟及欧盟为主要贸易伙伴

皮革行业主要上市公司:目前国内皮革行业相关上市企业有奥康国际(603001.SH)、安踏体育(02020.HK)、李宁(02331.HK)、红蜻蜓(603116.SH)、宁海皮城(605068.SH)、双象股份(002395.SZ)等。

本文核心数据:中国皮革产品出口结构数据、中国皮革产品进口结构数据等

进出口规模均有下滑

近年来,我国皮革制品仍保持出口大于进口的贸易态势。在出口方面,2020年中国皮革行业实现出口额680.7亿美元,同比下降21.6%。在2020年因为新冠肺炎疫情对国际市场的影响而遭遇重创,这是近三十年以来皮革行业出口额首次出现双位数下滑。

进口方面,2020年下半年以来,随着中国疫情形势的有效控制,经济生活有序恢复,居民消费活动日渐活跃,皮革行业内需市场销售逐季改善。2020年全年行业进口总额152.4亿美元,同比下降2.0%。

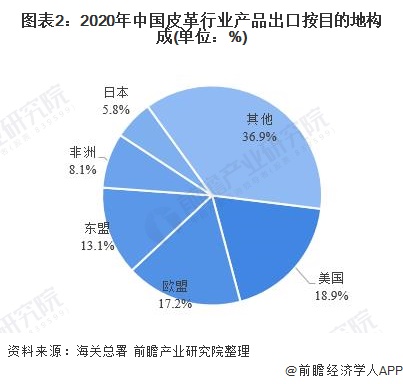

出口市场美国排名第一

从出口目的地来看,美国、欧盟、东盟、非洲、日本为行业出口的前五大目标市场,出口额占比合计占比63.1%,其中美国、欧盟及东盟分列前三,占比分别为18.9%、17.2%以及13.1%。

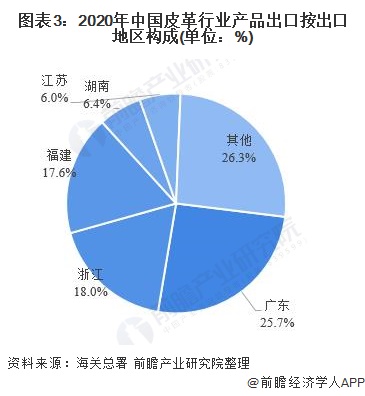

从全国各省市出口情况来看,2020年全年行业出口主要集中在广东、浙江、福建三省,三省出口额占比分别为25.7%、18.0%和17.6%,合计占比高达61.3%,广东虽然出口额第一,但在总出口额中的占比下滑2.1个百分点;次席的浙江占比下滑0.7个百分点,而福建占比提高0.7个百分点。出口额排名前十的省份中,除山东出口额增长外,其它省份均呈现双位数下滑。

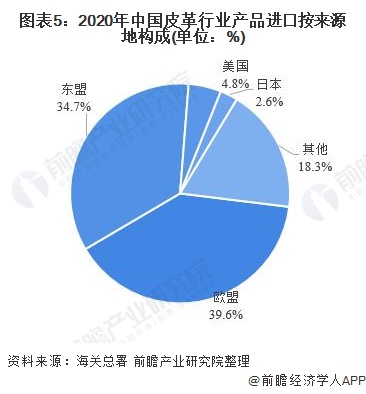

欧盟为最大进口贸易伙伴

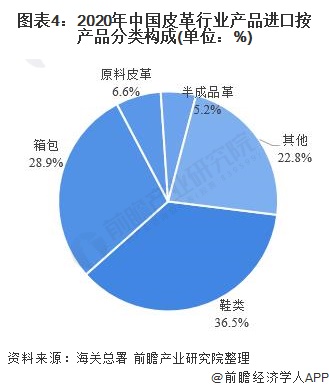

从具体进口产品来看,鞋和箱包仍是主要进口产品。2020年,全国进口鞋55.6亿美元,进口箱包44亿美元,合计占比65.4%。此外,受市场需求萎缩影响,全球原料皮价格大幅下滑,进口额10.1亿美元,占总进口额的6.6%。进口半成品革52.3万吨,进口额为7.9亿美元,占总进口额的5.2%。

从进口产品来源地来看,欧盟和东盟是我国皮革行业进口最主要的两大来源地,2020年来自欧盟的皮革制品进口额占39.6%;来自东盟的皮革制品进口额为34.7%。

以上数据参考前瞻产业研究院《中国皮革鞣制加工行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

周小松(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务