2021年中国航空机场行业市场现状与发展趋势分析 非航业务板块或将成为发展重点

航空机场行业主要上市公司:白云机场(600004)、深圳机场(000089)、首都机场(HK.00694)、上海机场(600009)、厦门空港(600897)

本文核心数据:航空性收入、非航空性收入

大部分机场仍处于成长初期

机场的收入主要由航空性收入与非航空性收入组成。航空性收入具体包括起降费、停场费、客桥费、安检费等,收费标准按照民航局相关文件规定,实行政府指导价;非航空性收入是指延伸的商业、办公室租赁、值机柜台出租等,收费标准实行市场调节价。

结合国内外机场发展经验,机场业务发展可以分为三个成长阶段:在成长初期的中小机场,其盈利主要是依靠客流同步增长,在容量达到饱和后将进一步扩建;在成长中期的大型机场,由客流、商业共同推动盈利增长;在成长后期的枢纽机场,客流增速趋缓,主要由非航业务推动盈利增长。

具体到客流量指标上,1000万人次/年的吞吐量是一个节点,机场的航空业务在此流量下开始发挥规模效应;3000万人次/年的吞吐量是另外一个节点,是实现非航收入占据主导盈利的关键。

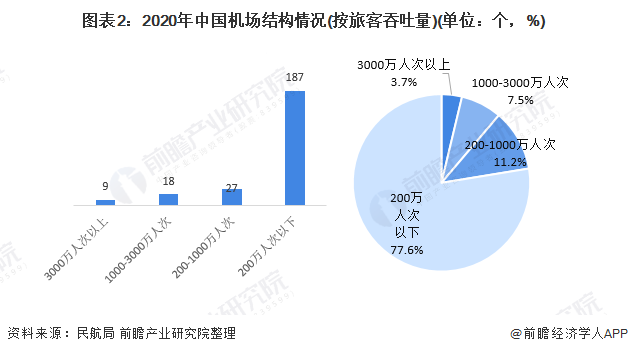

从我国机场结构上看,当前,我国大部分机场旅客吞吐量较小,约有77.6%的机场旅客吞吐量,在200万人次以下。总体上看,我国大部分机场业务仍处于成长初期,盈利主要是依靠客流同步增长,在容量达到饱和后将进一步扩建;小部分机场则进入成长后期,如广州白云机场、成都双流机场、深圳宝安机场、重庆江北机场、北京首都机场、昆明长水机场、上海虹桥机场、西安咸阳机场、上海浦东机场等。

不同机场业务结构差异较大

2017年1月23日,中国民用航空局发布最新的《民用机场收费调整方案》。此次调整方案主要针对内地航空公司内地航班的航空性收费项目(针对起降费、停场费、客桥费、旅客服务费和安检费)进行了基准价调整,同时放宽了非航空性重要收费项目定价权。调整后,航空性收费项目仍实行政府指导价,整体基准价格上浮;非航空性收费中,一类机场地面服务费全面放开,二、三类机场由于议价能力弱、整体旅客货运量偏低,民航局保留其地面服务基本项目的政府指导价。

2019年5月8日,民航局发布了《关于统筹推进民航降成本工作的实施意见》,为降低和规范民用机场收费标准,暂停与飞机起降费相关的收费标准上浮,下调货运航空公司机场收费标准,预计航空性业务收费将不再提升。

根据民航资源网资料,全国民航机场航空性收入占比约46%,国内民航机场非航空性收入占比约54%,据此初步测算,2020年我国民航机场航空性业务为406亿元,非航空性业务为477亿元。

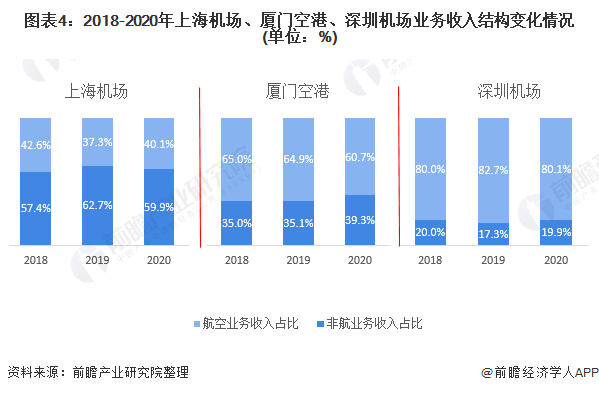

从我国主要机场业务占比来看,上海机场非航空性业务占比较高,2020年非航空性业务占比接近60%;2020年厦门空港非航空性收入占比提升至39.3%,主要是受到机场货运业务增长的拉动作用;2020年,深圳机场飞航业务收入占比仅为19.9%。总体上看,我国各机场业务结构差异较大。

非航业务板块或将成发展重点

作为一种基础性服务,机场的航空性业务收入会受限于机场吞吐量的增长等因素并且由于收费相对刚性,在收益方面很难获得超额回报;非航空性业务收入由于可提供的内容可以不断延伸和创新,且具有较高的弹性,不易受限于机场吞吐量的增长等因素,因此具有较大的发展空间。未来机场商业零售将成为中国机场非航业务板块发展重点,引进国际顶级品牌将成为机场零售未来发展主要方向。

现代机场的发展需要引入全新观念,从而能够激活非航业务。现代解决方案主要基于以下四个发展重点:

以上数据参考前瞻产业研究院《中国航空机场行业市场前瞻与投资风险分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

陈丽荣(产业研究院、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务