2021年中国智能家居设备市场需求现状分析 政策支持+消费升级共同推动行业需求增长

智能家居设备行业主要上市公司:目前国内智能家居设备行业的上市公司主要有小米集团(1810.HK)、美的集团(000333)、海尔智能(600690)、阿里巴巴(9988.HK)、格力电器(000651)、长虹美菱(000521)等。

本文核心数据:智能家居设备市场规模、居民可支配收入及消费支出、恩格尔系数、智能家居细分产品出货量增速

1、智能家居设备市场需求持续增长

在5G、物联网以及互联网家装市场的快速发展等多重因素的作用下,中国智能家居市场展现蓬勃发展态势。据中国电子技术标准化研究院电子设备与系统研究中心所述,中国智慧家庭市场规模正以每年20%-30%速度增长,智慧家庭产业发展空间巨大。

2016-2020年中国智能家居市场规模持续扩大,到2020年达到1705亿元的市场规模。2016年开始随着产品成熟度的落地以及智能安防与智能家电市场的崛起,2017年智能家居增长幅度达到40%以上,尽管之后增速有所减缓,但增速均保持在25%以上,直到2020年因疫情影响,中国智能家居市场规模增幅降到11.4%。

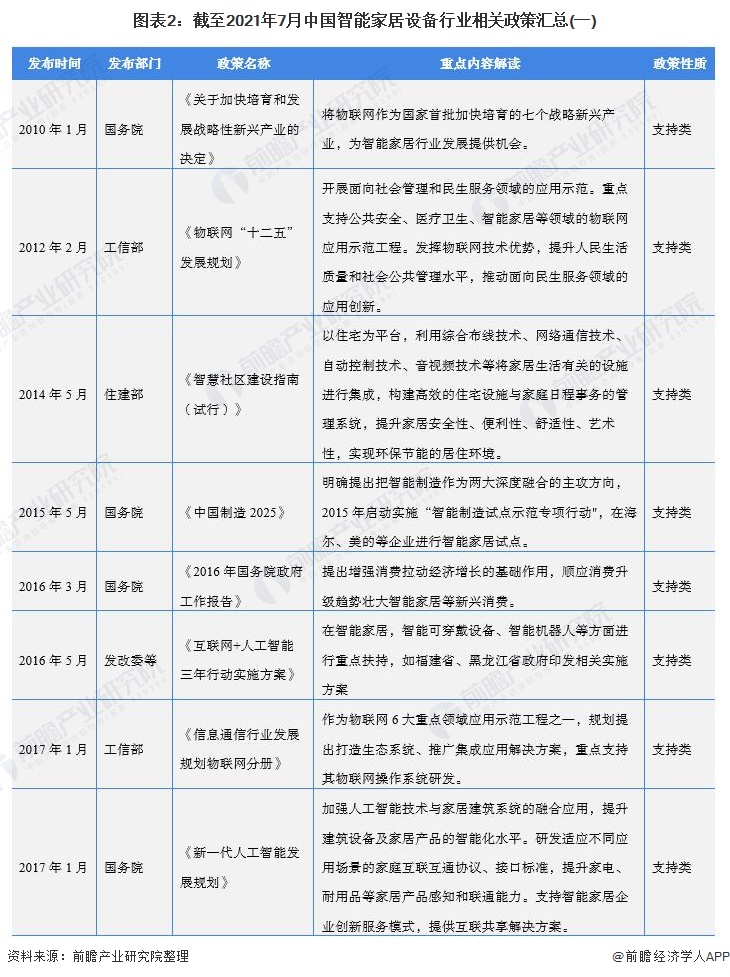

2、政策支持为智能家居设备需求增长赋能

智能家居是物联网九大重点领域应用示范工程之一,自2010年以来,中国政府持续颁布智能家居设备相关的支持、规划或规范政策,其中,支持类政策占绝大多数,政策支持为智能家居设备行业提供了良好的发展环境,为智能家居设备需求增长赋予能量。

3、国民消费能力提升为智能家居需求增加奠基

2014年以来,“消费”在中国经济结构中的地位逐渐提高,成为国民经济增长的重要驱动力。中国居民人均可支配收入和消费支出逐步提升,恩格尔系数整体下降,尽管疫情对居民的消费支出规模和结构造成了暂时性的影响,但长期来看国民消费能力明显增强、消费结构有所优化,这就为智能家居设备在中国市场的接受度提升奠定了基础,有利于智能家居设备市场需求增长。

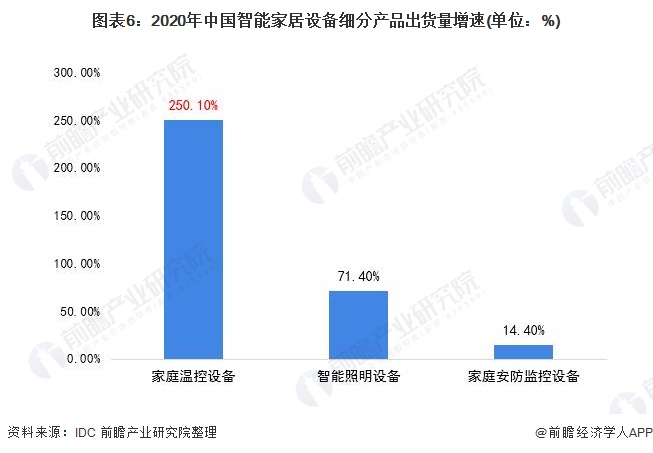

4、舒适型消费驱动环境感知及安控场景需求快速提升

国民消费能力提升带来的除了行业整体需求的增长,同时还影响着需求结构的变化。根据IDC《中国智能家居设备市场季度跟踪报告,2020年第四季度》,2020年中国家庭温控设备市场、智能照明设备市场和家庭安防监控设备市场出货量分别同比增长250.1%、71.4%和14.4%。

在视频娱乐设备出货量下降的同时,温控、照明设备及安防监控设备的出货量呈现大幅上涨,用户对智能家居设备的消费需求从娱乐逐步向舒适、安全、全面转移,为环境感知及安控场景提供了广阔的发展空间。IDC预计,2021年智能照明设备及安防监控设备的出货量将继续高速增长,环境感知及安控场景下的智能家居设备或将成为未来几年中国智能家居设备发展的重要赛道。

注:蓝圈大小代表2020年市场出货量

以上数据参考前瞻产业研究院《中国智能家居设备行业市场前瞻与投资策略规划报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

郑晨(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务